Estrategia de seguimiento de tendencia con media móvil de volumen dinámico y ruptura HLCC4

Resumen

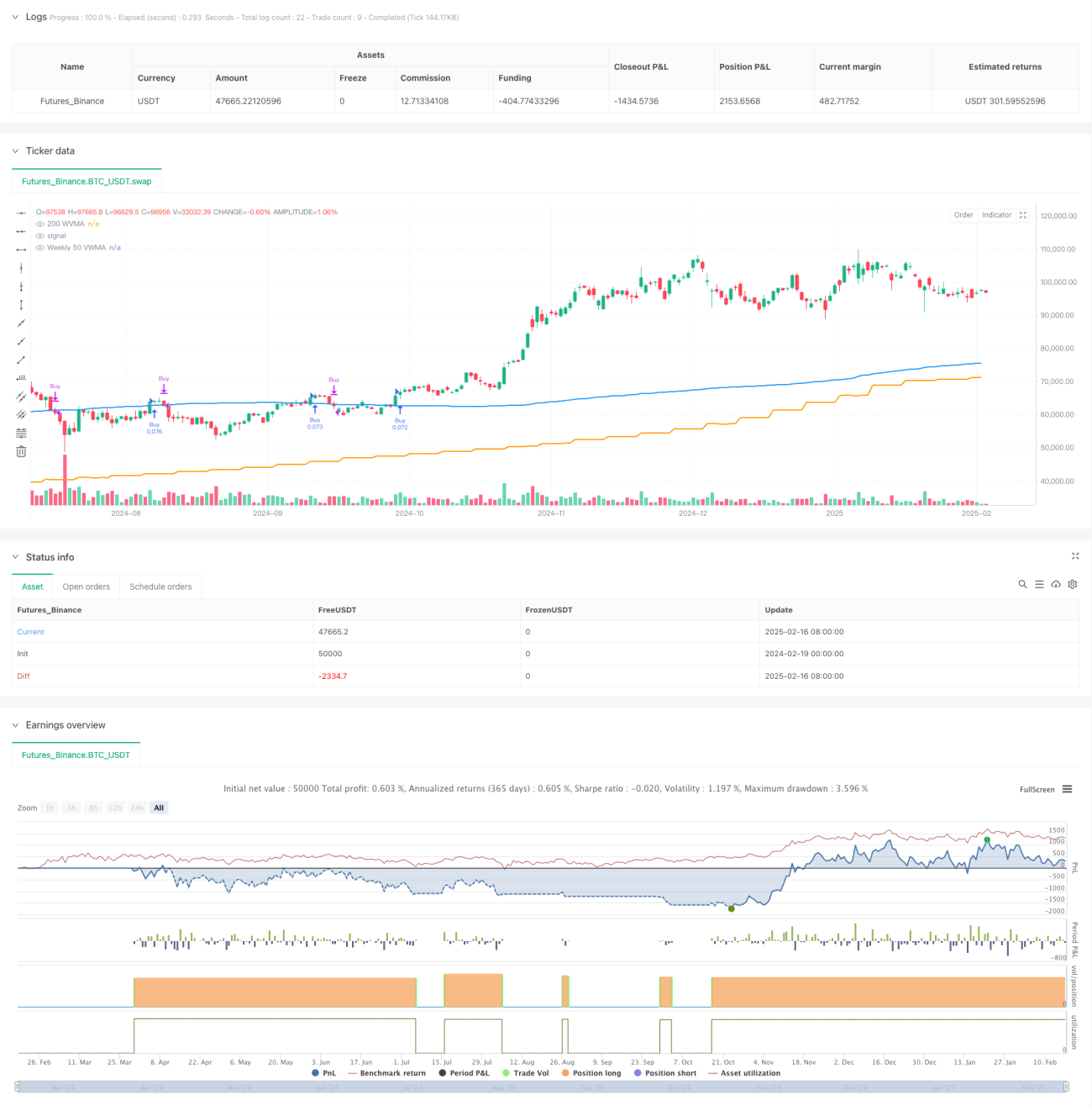

Esta estrategia es un sistema de seguimiento de tendencias basado en múltiples marcos temporales, que combina la Media Móvil Ponderada por Volumen (VWMA) de 50 períodos en el gráfico semanal como filtro de tendencia mayor, y utiliza la VWMA de 200 períodos del marco temporal actual junto con la ruptura del precio HLCC4 como señales específicas de negociación. Se trata de una estrategia únicamente larga, que busca aumentar la fiabilidad de las operaciones mediante una estricta confirmación de tendencia y verificación en múltiples marcos temporales.

Principio de la Estrategia

La lógica central de la estrategia incluye los siguientes elementos clave:

- Se utiliza la VWMA de 50 períodos en el gráfico semanal como criterio de tendencia mayor; solo se permite abrir una posición cuando el precio se encuentra por encima de esta media móvil.

- Las condiciones de entrada requieren que los precios de cierre de dos velas consecutivas estén por encima de la VWMA de 200 períodos, y que el precio de cierre de la segunda vela sea superior al precio medio HLCC4 de la primera vela.

- La señal de salida se basa en el gráfico diario: se cierra la posición cuando el precio de cierre diario cae por debajo de la VWMA de 200 períodos del gráfico diario.

- La estrategia emplea una gestión de posición de tamaño fijo, utilizando el 10% del capital de la cuenta en cada operación.

- El período de backtesting se limita a los últimos 5 años, asegurando la validez de la estrategia en las condiciones de mercado recientes.

Ventajas de la Estrategia

- Verificación en múltiples marcos temporales: la combinación del gráfico semanal y diario permite capturar la tendencia general y reaccionar oportunamente a los cambios del mercado.

- Control de riesgo sólido: el uso de VWMA en lugar de la media móvil simple proporciona una mejor representación de la tendencia real del mercado.

- Confirmación de tendencia rigurosa: se requieren múltiples condiciones simultáneas para entrar, lo que reduce el riesgo de señales falsas.

- Gestión de posición razonable: la gestión de posición con porcentaje fijo controla el riesgo y mantiene el potencial de ganancias.

- Alto grado de automatización: la lógica de la estrategia es clara y puede implementarse completamente de forma automatizada.

Riesgos de la Estrategia

- Riesgo de reversión de tendencia: en condiciones de alta volatilidad del mercado, pueden producirse grandes retrocesos.

- Impacto del deslizamiento: en mercados con baja liquidez, el precio real de la operación puede desviarse del precio teórico.

- Retraso en las señales: debido al uso de medias móviles de períodos largos, la estrategia puede reaccionar con retraso en los puntos de inflexión de la tendencia.

- Riesgo de ruptura falsa: a pesar de la confirmación múltiple, aún existe la posibilidad de pérdidas por rupturas falsas.

- Limitación de operaciones unidireccionales: la estrategia solo opera en largo, perdiendo oportunidades potenciales de corto en tendencias bajistas.

Direcciones de Optimización de la Estrategia

- Optimización dinámica de parámetros: ajustar automáticamente el período de la VWMA según la volatilidad del mercado.

- Optimización de la gestión de posición: introducir un sistema de gestión de posición dinámica basado en la volatilidad.

- Mejora del mecanismo de salida: añadir un trailing stop o un stop dinámico basado en indicadores técnicos.

- Incorporar indicadores de sentimiento del mercado: combinar indicadores como RSI o MACD para aumentar la fiabilidad de las señales.

- Introducir análisis de volumen: profundizar en el análisis del volumen para optimizar el cálculo de la VWMA.

Conclusión

Se trata de una estrategia de seguimiento de tendencias diseñada con rigor, que logra un buen control de riesgo mediante la combinación de múltiples marcos temporales y condiciones de negociación estrictas. Su principal ventaja radica en su sólido mecanismo de confirmación de tendencia y su clara lógica de operación, siendo adecuada para capturar oportunidades de tendencia a medio y largo plazo en mercados fuertes. Siguiendo las direcciones de optimización sugeridas, la estrategia aún tiene margen de mejora.

/*backtest

start: 2024-02-19 00:00:00

end: 2025-02-17 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Long-Only 200 WVMA + HLCC4 Strategy (Weekly 50 VWMA Filter, Daily Exit, Last 5 Years)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Parameters- 1