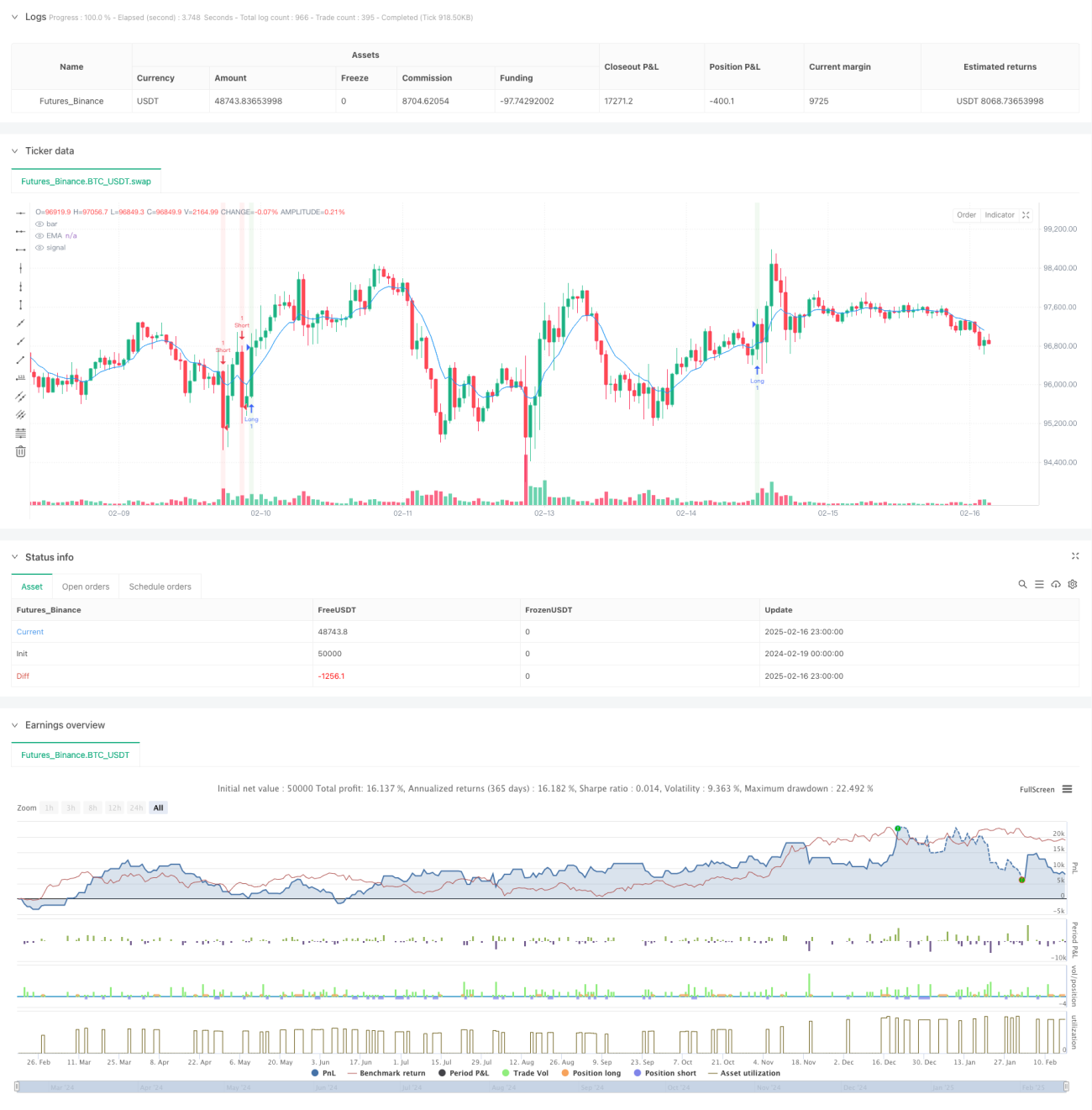

Estrategia de trading de seguimiento de tendencia con alto apalancamiento y bajo marco de tiempo

Resumen

Esta estrategia es un sistema de seguimiento de tendencia apalancado en marcos de tiempo bajos, basado en rupturas de medias móviles, el indicador RSI y el volumen. La estrategia utiliza la media móvil exponencial (EMA) como indicador principal de tendencia, combinada con RSI y volumen para confirmar la intensidad de la señal. Gestiona el riesgo mediante la fijación de stop loss y objetivos de ganancia. Es adecuada para marcos de tiempo bajos como 3, 5 o 15 minutos, con un apalancamiento máximo de 40x.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Confirmación de tendencia: se utiliza la EMA de 9 períodos como principal referencia de dirección de tendencia. Cuando el precio cruza por encima de la EMA, se considera que se establece una tendencia alcista; cuando cruza por debajo, se considera una tendencia bajista.

- Validación del impulso: se utiliza el RSI de 14 períodos para validar el impulso del precio. Un RSI superior a 50 apoya posiciones largas; inferior a 50 apoya posiciones cortas.

- Confirmación de volumen: se requiere que el volumen actual sea 1,5 veces mayor que la media móvil de volumen de 50 períodos, para garantizar suficiente liquidez que respalde la ruptura del precio.

- Gestión de riesgos: se emplea un stop loss del 1,3% y se utiliza una relación riesgo-beneficio de 2,0 para fijar el objetivo de ganancia, asegurando que el riesgo de cada operación sea controlable.

Ventajas de la estrategia

- Fiabilidad de señales: la validación cruzada de múltiples indicadores técnicos mejora la fiabilidad de las señales de trading. La EMA refleja la tendencia, el RSI confirma el impulso y el volumen verifica la participación del mercado.

- Control de riesgos sólido: cuenta con stops y objetivos claros, optimizando la gestión de capital mediante una relación fija riesgo-beneficio.

- Alta adaptabilidad: los parámetros pueden ajustarse según diferentes condiciones de mercado, incluyendo el período de la EMA, el umbral del RSI, el porcentaje de stop loss, etc.

- Alta eficiencia de ejecución: el marco de tiempo bajo permite una mayor rotación de capital, facilitando la captura rápida de oportunidades de mercado.

Riesgos de la estrategia

- Riesgo de alto apalancamiento: un apalancamiento de 40x amplifica significativamente el impacto de las fluctuaciones de precio en la cuenta, lo que puede provocar grandes retrocesos durante movimientos violentos.

- Riesgo de rupturas falsas: las rupturas falsas son comunes en marcos de tiempo bajos, lo que puede desencadenar señales de trading incorrectas.

- Impacto del deslizamiento: en marcos de tiempo bajos y con alto apalancamiento, el deslizamiento puede afectar significativamente el rendimiento de la estrategia.

- Dependencia del entorno de mercado: en mercados laterales, la estrategia puede generar señales falsas con frecuencia, afectando el rendimiento de las ganancias.

Direcciones de optimización de la estrategia

- Ajuste dinámico de parámetros: se recomienda ajustar dinámicamente el período de la EMA y el umbral del RSI según la volatilidad del mercado para adaptarse a diferentes condiciones.

- Introducir filtro de fuerza de tendencia: se puede agregar el indicador ADX para filtrar entornos de tendencia débil y reducir operaciones erróneas en mercados laterales.

- Optimizar la gestión del apalancamiento: se sugiere diseñar un sistema dinámico de gestión de apalancamiento que ajuste automáticamente el nivel de apalancamiento según la volatilidad del mercado y el riesgo de la cuenta.

- Mejorar el mecanismo de salida: se puede incorporar un trailing stop o un stop dinámico basado en la volatilidad para mejorar la rentabilidad de la estrategia.

Conclusión

Esta estrategia construye un sistema de trading completo que combina medias móviles, impulso y volumen, con mecanismos claros de entrada, salida y gestión de riesgos. Aunque conlleva ciertos riesgos bajo condiciones de alto apalancamiento y marcos de tiempo bajos, mediante la optimización de parámetros y mejoras en la gestión de riesgos, la estrategia tiene un buen valor de aplicación y potencial de desarrollo. Se recomienda que los traders, al usarla en vivo, comiencen con capital pequeño para verificar gradualmente el rendimiento de la estrategia y la ajusten y optimicen continuamente según la retroalimentación del mercado.

- 1