Estrategia de captura de tendencias de trading basada en los máximos y mínimos históricos de la SMA del Delta

Resumen

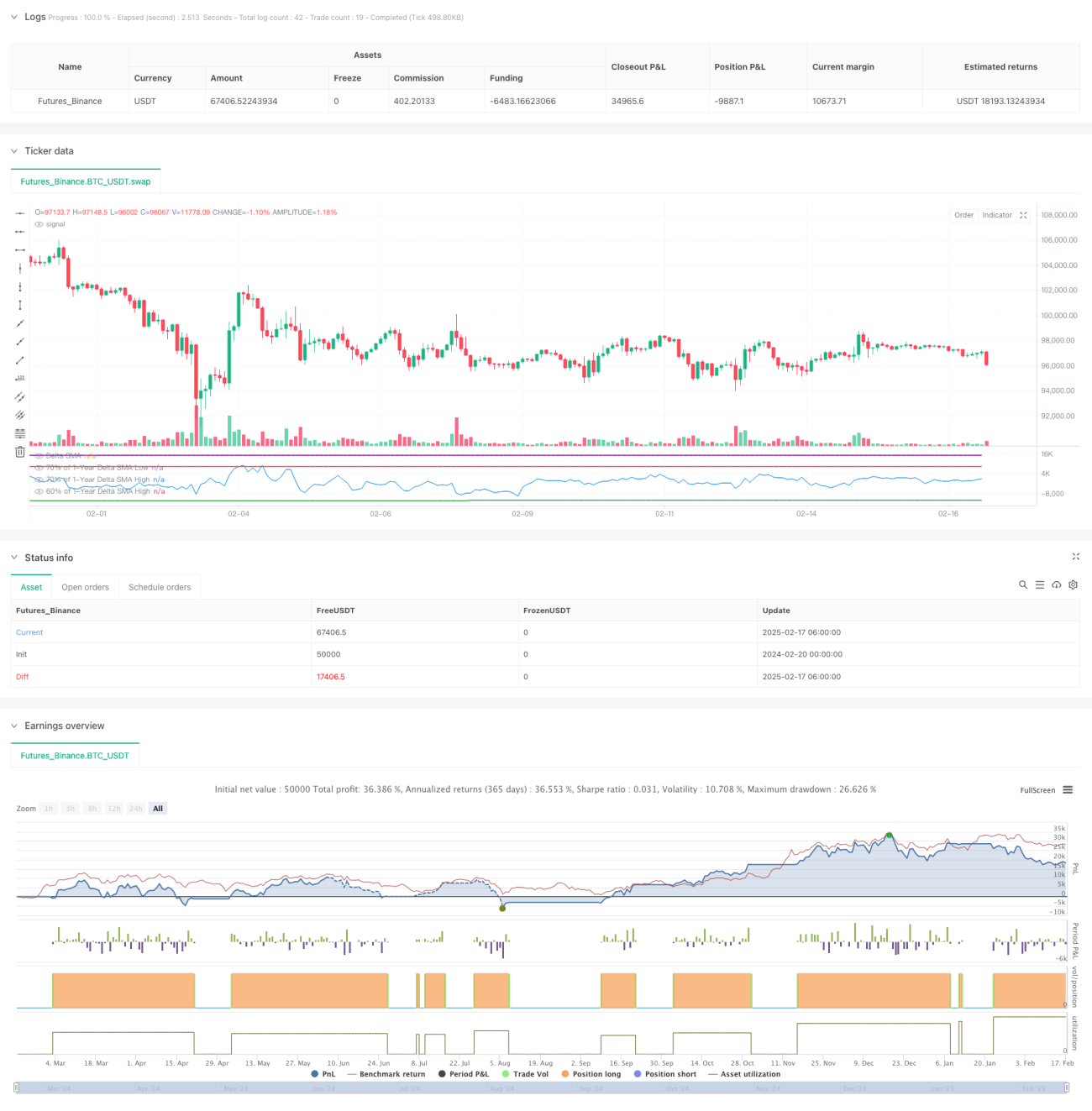

Esta es una estrategia de trading basada en el análisis de los puntos máximos y mínimos del SMA (Media Móvil Simple) del valor Delta de volumen de compra y venta durante un período de un año. La estrategia identifica posibles señales de trading calculando la media móvil de la diferencia de volumen de compra y venta, y comparándola con umbrales históricos de máximos y mínimos. Utiliza un período retrospectivo largo, adecuado para el trading de tendencias a mediano y largo plazo.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes pasos clave:

- Cálculo del Delta: Se calcula la diferencia de volumen de compra y venta analizando la evolución del precio. Cuando el precio de cierre es superior al de apertura, se registra como volumen de compra; de lo contrario, como volumen de venta.

- Suavizado con SMA: Se aplica un promedio móvil de 14 períodos al valor Delta para reducir el ruido.

- Determinación de máximos y mínimos anuales: Se calculan el valor más alto y el más bajo del SMA del Delta durante el último año.

- Condiciones de activación de señales:

- Señal de compra: Cuando el SMA del Delta cruza por encima de cero después de haber estado por debajo del 70% del mínimo anual.

- Señal de venta: Cuando el SMA del Delta cruza por debajo del 60% después de haber superado el 90% del máximo anual.

Ventajas de la estrategia

- Fuerte capacidad para capturar tendencias a largo plazo: El análisis de datos históricos de un año permite detectar eficazmente las tendencias principales.

- Buen filtrado de ruido: El uso del suavizado SMA y múltiples condiciones de umbral reduce eficazmente las señales falsas.

- Control de riesgo razonable: Se establecen condiciones claras de entrada y salida, evitando el exceso de operaciones.

- Adaptabilidad: Los parámetros de la estrategia pueden ajustarse según las diferentes condiciones del mercado.

Riesgos de la estrategia

- Riesgo de rezago: El uso de SMA y un período retrospectivo largo puede provocar un retardo en las señales.

- Riesgo de falsos rompimientos: En mercados laterales pueden generarse señales erróneas.

- Dependencia del entorno de mercado: Puede tener un rendimiento deficiente en mercados sin tendencia clara.

- Sensibilidad a los parámetros: La configuración de los umbrales tiene un gran impacto en el rendimiento de la estrategia.

Direcciones de optimización de la estrategia

- Ajuste dinámico de umbrales: Se pueden ajustar dinámicamente los umbrales de máximos y mínimos según la volatilidad del mercado.

- Incorporación de indicadores auxiliares: Combinar con otros indicadores técnicos para mejorar la fiabilidad de las señales.

- Introducción de mecanismo de stop-loss: Establecer un stop-loss dinámico para controlar el riesgo.

- Filtrado del entorno de mercado: Agregar lógica de juicio del entorno de mercado para ejecutar la estrategia solo en condiciones adecuadas.

Conclusión

Esta es una estrategia de seguimiento de tendencia a mediano y largo plazo basada en el análisis de volumen, que captura las tendencias del mercado examinando los máximos y mínimos históricos de la diferencia de volumen de compra y venta. El diseño de la estrategia es razonable y el control de riesgo es adecuado, pero se debe prestar atención a la adaptabilidad al entorno del mercado y a la optimización de parámetros. Siguiendo las direcciones de optimización propuestas, la estrategia tiene margen para mejorar aún más.

- 1