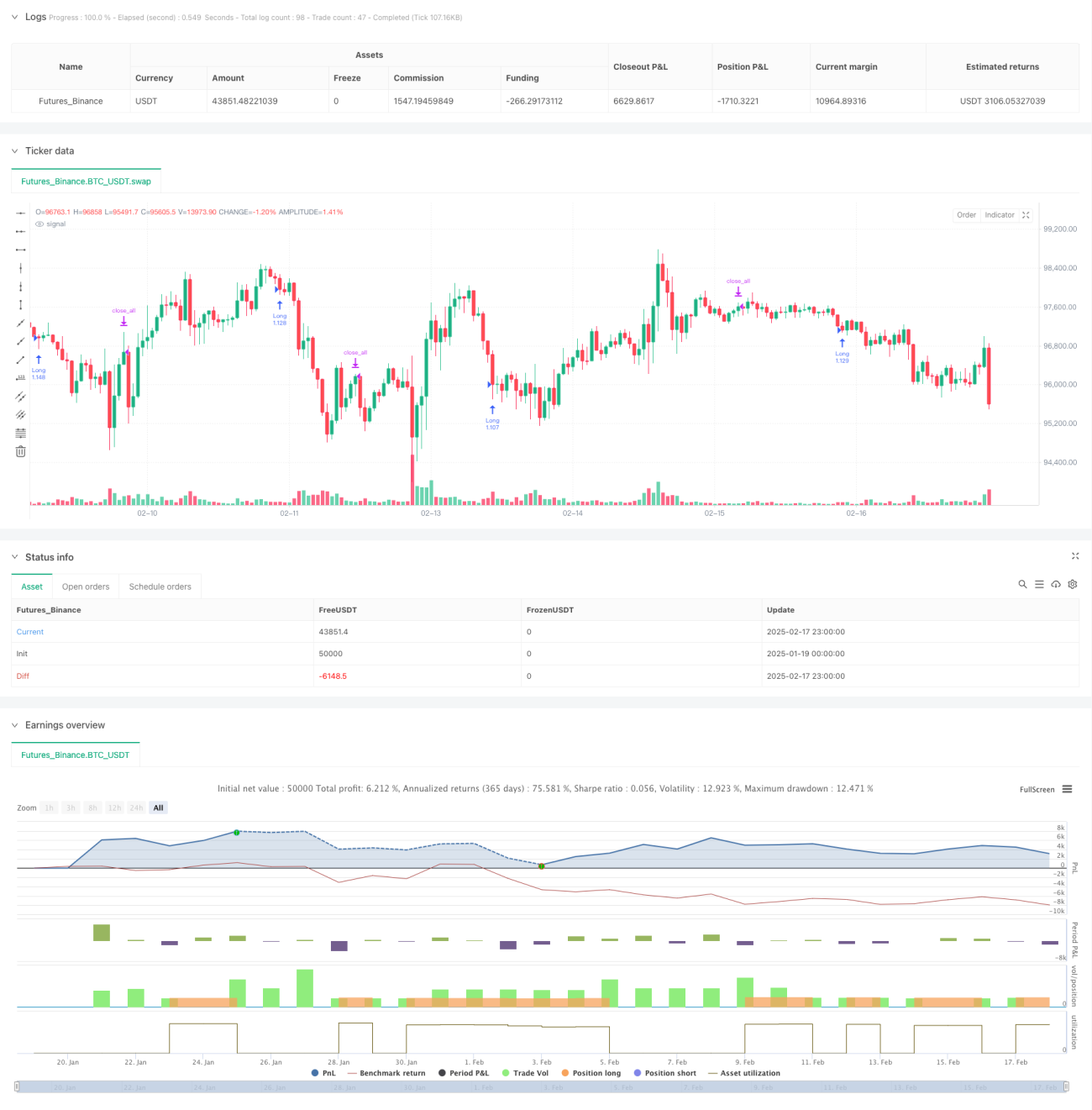

Resumen

Esta es una estrategia de trading basada en el principio de reversión a la media, que identifica patrones de velas consecutivas a la baja y al alza para capturar oportunidades de reversión de precios a corto plazo. La lógica central de la estrategia es entrar en largo después de que aparezcan 3 velas consecutivas a la baja, y cerrar la posición después de que aparezcan 3 velas consecutivas al alza. La estrategia también puede combinarse opcionalmente con un filtro de media móvil exponencial (EMA) para mejorar la calidad de las operaciones.

Principio de la estrategia

La estrategia se basa principalmente en los siguientes elementos clave:

- Contador de velas consecutivas: cuenta el número de velas consecutivas al alza y a la baja por separado.

- Condición de entrada: cuando aparece un número especificado (por defecto 3) de velas con cierre a la baja consecutivas, se activa la señal de largo.

- Condición de salida: cuando aparece un número especificado (por defecto 3) de velas con cierre al alza consecutivas, se activa la señal de cierre de posición.

- Filtro EMA: opcionalmente, se puede añadir una media móvil exponencial de 200 períodos como filtro de tendencia.

- Ventana de tiempo de trading: se puede establecer una hora de inicio y finalización específica para limitar el intervalo de trading.

Ventajas de la estrategia

- Lógica simple y clara: la estrategia utiliza un método simple de conteo de velas, fácil de entender e implementar.

- Alta adaptabilidad: se puede aplicar a diferentes marcos temporales y productos de trading.

- Parámetros flexibles: la cantidad de velas consecutivas, el período de la EMA y otros parámetros se pueden ajustar según sea necesario.

- Control de riesgos completo: controla el riesgo a través de múltiples mecanismos como la ventana de tiempo y el filtro de tendencia.

- Alta eficiencia computacional: la lógica central solo necesita comparar los precios de cierre de velas adyacentes, lo que supone una baja carga de procesamiento.

Riesgos de la estrategia

- Riesgo de mercado en tendencia: en mercados con tendencia fuerte, puede enfrentarse a frecuentes falsas rupturas.

- Sensibilidad a los parámetros: la configuración del número de velas consecutivas tiene un gran impacto en el rendimiento de la estrategia.

- Impacto del deslizamiento: en mercados muy volátiles, puede enfrentarse a un alto riesgo de deslizamiento.

- Riesgo de señales falsas: el patrón de velas consecutivas puede verse afectado por el ruido del mercado.

- Falta de stop loss: la estrategia no establece un mecanismo claro de stop loss, lo que puede provocar grandes retrocesos.

Direcciones de optimización de la estrategia

- Añadir mecanismo de stop loss: se recomienda agregar un stop loss fijo o un trailing stop para controlar el riesgo.

- Optimizar las condiciones de filtro: se pueden introducir indicadores como el volumen o la volatilidad como filtros auxiliares.

- Ajuste dinámico de parámetros: considerar ajustar dinámicamente el requisito de velas consecutivas según el estado del mercado.

- Mejorar la gestión de posiciones: se pueden diseñar mecanismos de entrada y salida por tramos para aumentar las ganancias.

- Perfeccionar la gestión del tiempo: establecer diferentes parámetros de trading para diferentes períodos de tiempo.

Conclusión

Esta es una estrategia de reversión a la media bien diseñada que obtiene ganancias al capturar oportunidades de rebote tras sobreventa a corto plazo. Su principal ventaja radica en su lógica simple y alta adaptabilidad, pero en la práctica es necesario prestar atención al control de riesgos. Se recomienda mejorar la estabilidad de la estrategia añadiendo mecanismos de stop loss y optimizando las condiciones de filtro.

/*backtest

start: 2025-01-19 00:00:00

end: 2025-02-18 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("3 Down, 3 Up Strategy", overlay=true, initial_capital = 1000000, default_qty_value = 200, default_qty_type = strategy.percent_of_equity, process_orders_on_close = true, margin_long = 5, margin_short = 5, calc_on_every_tick = true)

- 1