Resumen

Esta estrategia es un sistema de trading basado en el oscilador estocástico (Stochastic) en múltiples marcos temporales, combinado con confirmación de tendencia y análisis de patrones de precios. La estrategia utiliza tres marcos de tiempo: 15 minutos, 30 minutos y 60 minutos. Identifica oportunidades de trading mediante cruces del oscilador estocástico y la confirmación de patrones de máximos más altos (Higher High) y mínimos más bajos (Lower Low). Además, emplea un stop loss y take profit fijos basados en porcentajes para controlar el riesgo y asegurar ganancias.

Principio de la Estrategia

La lógica central de la estrategia incluye las siguientes partes clave:

- Utiliza el oscilador estocástico en tres marcos temporales diferentes (15 min, 30 min, 60 min) para analizar la dinámica del mercado.

- En el marco de tiempo principal (15 min), cuando la línea K cruza por encima de la línea D y se encuentra en zona de sobreventa, se confirma una señal de compra junto con un patrón de mínimo más alto.

- De manera similar, cuando la línea K cruza por debajo de la línea D y está en zona de sobrecompra, se confirma una señal de venta junto con un patrón de máximo más bajo.

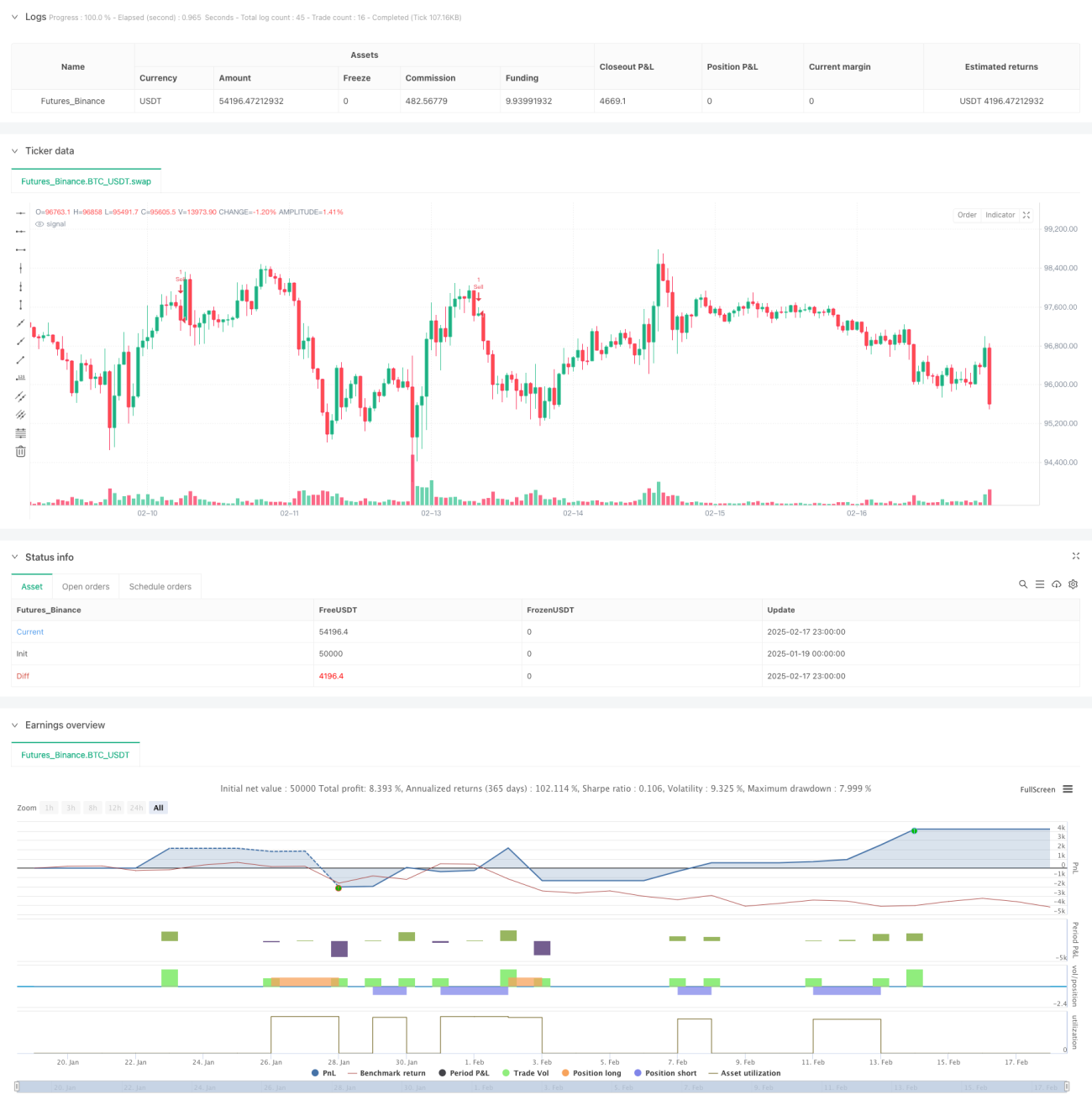

- Se emplea un stop loss del 3.7% y un take profit del 1.8% para gestionar el riesgo y la rentabilidad de cada operación.

Ventajas de la Estrategia

- El análisis en múltiples marcos temporales ofrece una perspectiva más completa del mercado, filtrando mejor las señales falsas.

- La combinación con el análisis de patrones de precios aumenta la fiabilidad de las señales de trading.

- Los parámetros fijos de gestión de riesgo hacen que los resultados de las operaciones sean más estables y controlables.

- La estrategia es adecuada para entornos de mercado con alta volatilidad.

- Las señales automatizadas de entrada y salida reducen el impacto emocional de los juicios subjetivos.

Riesgos de la Estrategia

- En mercados laterales puede generar señales falsas con frecuencia.

- Los valores fijos de stop loss y take profit pueden no ser adecuados para todas las condiciones del mercado.

- Las señales de múltiples marcos temporales pueden presentar rezagos.

- En mercados con tendencias rápidas, el take profit puede cerrar la posición demasiado pronto, limitando las ganancias.

- Se requiere una mayor gestión de capital para soportar un stop loss del 3.7%.

Direcciones de Optimización

- Se podría considerar ajustar dinámicamente el stop loss y el take profit según la volatilidad del mercado.

- Añadir indicadores de volumen como señales de confirmación adicionales.

- Introducir indicadores de fuerza de tendencia para mejorar el rendimiento en mercados laterales.

- Optimizar la ponderación entre los diferentes marcos temporales.

- Considerar la inclusión de indicadores de sentimiento del mercado para mejorar la precisión de las señales.

Conclusión

Se trata de un sistema de trading completo que combina el análisis de múltiples marcos temporales con la confirmación de tendencias. Mediante el uso conjunto del oscilador estocástico y los patrones de precios, es capaz de capturar de manera efectiva los puntos de inflexión del mercado. Aunque los parámetros fijos de gestión de riesgo son simples, garantizan la consistencia de las operaciones. Esta estrategia es adecuada para mercados con alta volatilidad, pero aún requiere que el trader optimice los parámetros según las condiciones específicas del mercado.

- 1