Resumen

Se trata de una estrategia de trading adaptativa basada en los indicadores técnicos duales RSI y CCI. La estrategia construye un sistema de trading completo monitorizando los cruces de los indicadores RSI y CCI en diferentes marcos temporales, combinados con la tendencia de la media móvil EMA. Esta estrategia se caracteriza por su alta capacidad de adaptación y señales estables, lo que permite capturar eficazmente las oportunidades de sobrecompra y sobreventa del mercado.

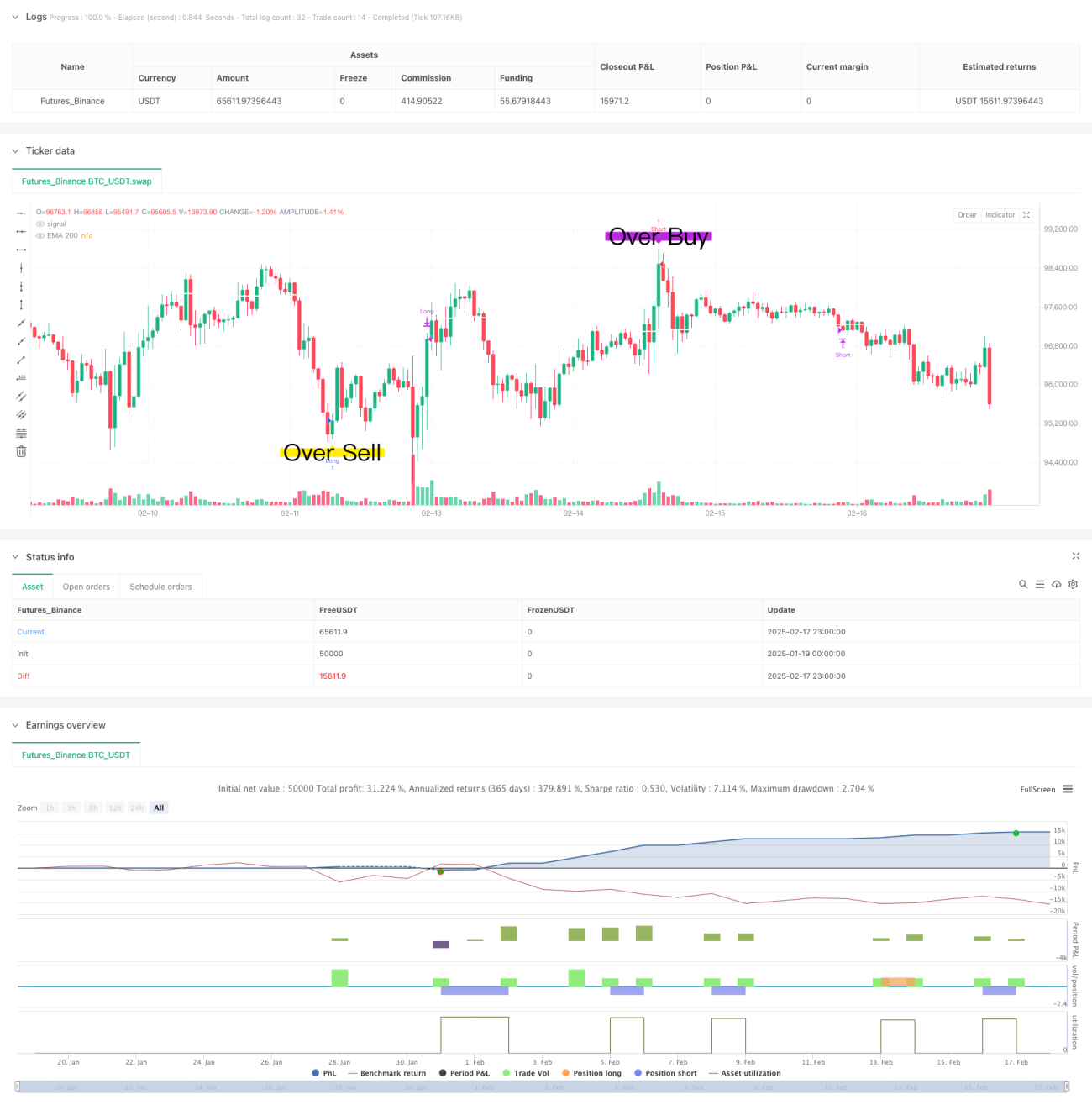

Principio de la estrategia

La lógica central de la estrategia incluye los siguientes aspectos:

- Adaptabilidad del marco temporal: ajusta dinámicamente los parámetros del RSI y CCI según los diferentes marcos temporales (desde 1 minuto hasta 4 horas).

- Confirmación de doble indicador: utiliza la combinación de RSI (Índice de Fuerza Relativa) y CCI (Índice de Canal de Commodities) para filtrar las señales de trading. Solo se genera una señal de trading cuando tanto el RSI como el CCI cumplen simultáneamente condiciones específicas.

- Validación de persistencia de la señal: garantiza la estabilidad de la señal mediante el establecimiento de una duración mínima (stayTimeFrames).

- Stop loss y take profit dinámicos: establece niveles dinámicos de stop loss y take profit basados en los niveles de RSI y CCI en el momento de la entrada.

- Confirmación de tendencia: utiliza la EMA de 200 períodos como referencia de tendencia.

Ventajas de la estrategia

- Alta adaptabilidad: la estrategia ajusta automáticamente los parámetros según los diferentes marcos temporales, lo que la hace más versátil.

- Alta fiabilidad de las señales: la confirmación mediante el cruce de dos indicadores técnicos mejora significativamente la fiabilidad de las señales.

- Control de riesgos sólido: emplea un mecanismo dinámico de stop loss y take profit que controla eficazmente el riesgo.

- Reglas de operación claras: las condiciones de entrada y salida son explícitas, facilitando la operativa real.

- Buena escalabilidad: el marco de la estrategia es flexible y permite añadir nuevas condiciones de filtro según sea necesario.

Riesgos de la estrategia

- Sensibilidad a los parámetros: los parámetros óptimos pueden variar en diferentes entornos de mercado.

- Riesgo de lateralidad: durante períodos de mercado lateral (sin tendencia) pueden generarse señales falsas.

- Impacto del deslizamiento: el trading de alta frecuencia puede verse afectado por el deslizamiento.

- Retardo en las señales: el mecanismo de confirmación múltiple puede provocar un ligero retraso en el momento de entrada.

- Dependencia del entorno de mercado: su rendimiento puede ser superior en mercados con tendencia fuerte en comparación con mercados laterales.

Direcciones de optimización de la estrategia

- Parámetros adaptativos: se puede introducir un mecanismo de optimización de parámetros adaptativos que ajuste los parámetros dinámicamente según el estado del mercado.

- Identificación del entorno de mercado: añadir un módulo de identificación del entorno de mercado para emplear diferentes estrategias de trading según las distintas condiciones del mercado.

- Adaptación a la volatilidad: incorporar un indicador de volatilidad para ajustar los parámetros de stop loss y take profit según el nivel de volatilidad.

- Filtrado de señales: agregar más indicadores técnicos y reconocimiento de patrones para filtrar señales falsas.

- Gestión de riesgos: mejorar el plan de gestión de capital, añadiendo control sobre el tiempo de mantenimiento de la posición y el tamaño de la posición.

Conclusión

Esta estrategia construye un sistema de trading robusto combinando las ventajas de los indicadores RSI y CCI. Su carácter adaptativo y su sólido mecanismo de control de riesgos le otorgan una buena utilidad práctica. Mediante una optimización y perfeccionamiento continuos, la estrategia tiene el potencial de ofrecer un mejor rendimiento en el trading real. Se recomienda a los operadores realizar pruebas retrospectivas exhaustivas y optimización de parámetros antes de utilizarla en cuentas reales.

- 1