Resumen

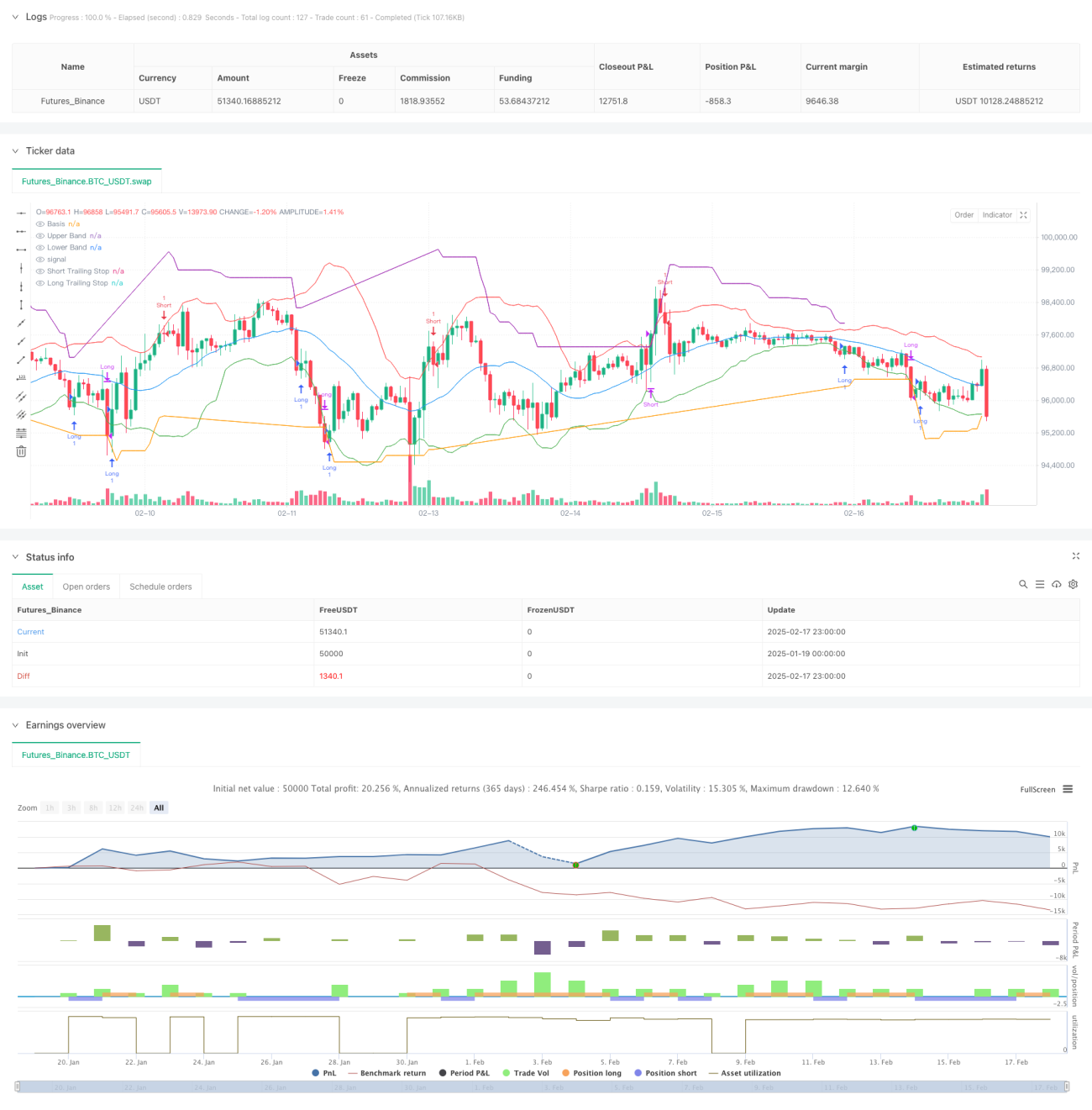

Esta estrategia es un sistema de trading adaptativo que combina las Bandas de Bollinger y un trailing stop basado en ATR. La estrategia determina las señales de entrada mediante la ruptura de las bandas superior e inferior de Bollinger, mientras que utiliza un trailing stop dinámico basado en ATR para gestionar el riesgo y determinar los puntos de salida. Este sistema permite capturar oportunidades tendenciales cuando el mercado presenta una tendencia clara, y ofrece protección en mercados laterales.

Principio de la Estrategia

El núcleo de la estrategia consta de dos partes principales:

- Sistema de señales de entrada: utiliza las Bandas de Bollinger (BB) como indicador principal. Se genera una señal larga cuando el precio rompe la banda inferior, y una señal corta cuando rompe la banda superior. Los parámetros de las Bandas de Bollinger se configuran con una media móvil de 20 períodos como banda central y un múltiplo de desviación estándar de 2.0.

- Sistema de gestión de stops: emplea el ATR de 14 períodos como referencia de volatilidad, con un múltiplo de 3.0. Cuando se mantiene una posición larga, el nivel de stop se desplaza hacia arriba a medida que el precio sube, y viceversa. Este mecanismo de stop dinámico permite que las ganancias crezcan de forma natural mientras controla eficazmente las pérdidas.

Ventajas de la Estrategia

- Alta adaptabilidad: tanto las Bandas de Bollinger como el ATR son indicadores calculados en función de la volatilidad real del mercado, lo que permite adaptarse automáticamente a diferentes entornos de mercado.

- Control de riesgo sólido: el trailing stop dinámico basado en ATR permite realizar un stop loss oportuno sin salir prematuramente de una tendencia fuerte.

- Señales claras: las señales de entrada y salida se basan en rupturas de precios definidas, sin necesidad de juicios subjetivos.

- Alto nivel de visualización: la estrategia marca claramente todos los puntos de señal en el gráfico, facilitando el análisis y la optimización.

Riesgos de la Estrategia

- Riesgo de mercado lateral: en mercados sin una tendencia clara, pueden generarse frecuentes señales falsas de ruptura, lo que resulta en stops consecutivos.

- Riesgo de deslizamiento: en momentos de alta volatilidad, el precio de ejecución real puede diferir significativamente del precio teórico de la señal.

- Sensibilidad a los parámetros: la efectividad de la estrategia es sensible a la configuración de los parámetros de las Bandas de Bollinger y el ATR, por lo que requiere optimización según las condiciones del mercado.

Direcciones de Optimización de la Estrategia

- Añadir un filtro de tendencia: se puede incorporar un indicador adicional de tendencia para abrir posiciones solo cuando la tendencia esté clara, reduciendo las señales falsas en mercados laterales.

- Optimizar los parámetros del stop: se puede ajustar dinámicamente el múltiplo del ATR según las condiciones del mercado, utilizando un stop más flexible en períodos de alta volatilidad.

- Introducir gestión de posición: se puede diseñar un sistema de tamaño de posición dinámico basado en el ATR, ajustando automáticamente el volumen de apertura en diferentes entornos de volatilidad.

- Incorporar un filtro temporal: se pueden evitar operaciones durante períodos de alta volatilidad, como la publicación de datos económicos importantes.

Conclusión

Esta estrategia, al combinar las Bandas de Bollinger con un trailing stop basado en ATR, construye un sistema de trading que integra la captura de tendencias y el control de riesgos. Su carácter adaptativo le permite mantener estabilidad en diferentes entornos de mercado, mientras que el sistema de señales claras proporciona una base objetiva para las operaciones. Con las direcciones de optimización sugeridas, la estrategia tiene margen para mejorar aún más. En la práctica, se recomienda que los inversores ajusten los parámetros según su tolerancia al riesgo y las características del activo negociado.

- 1