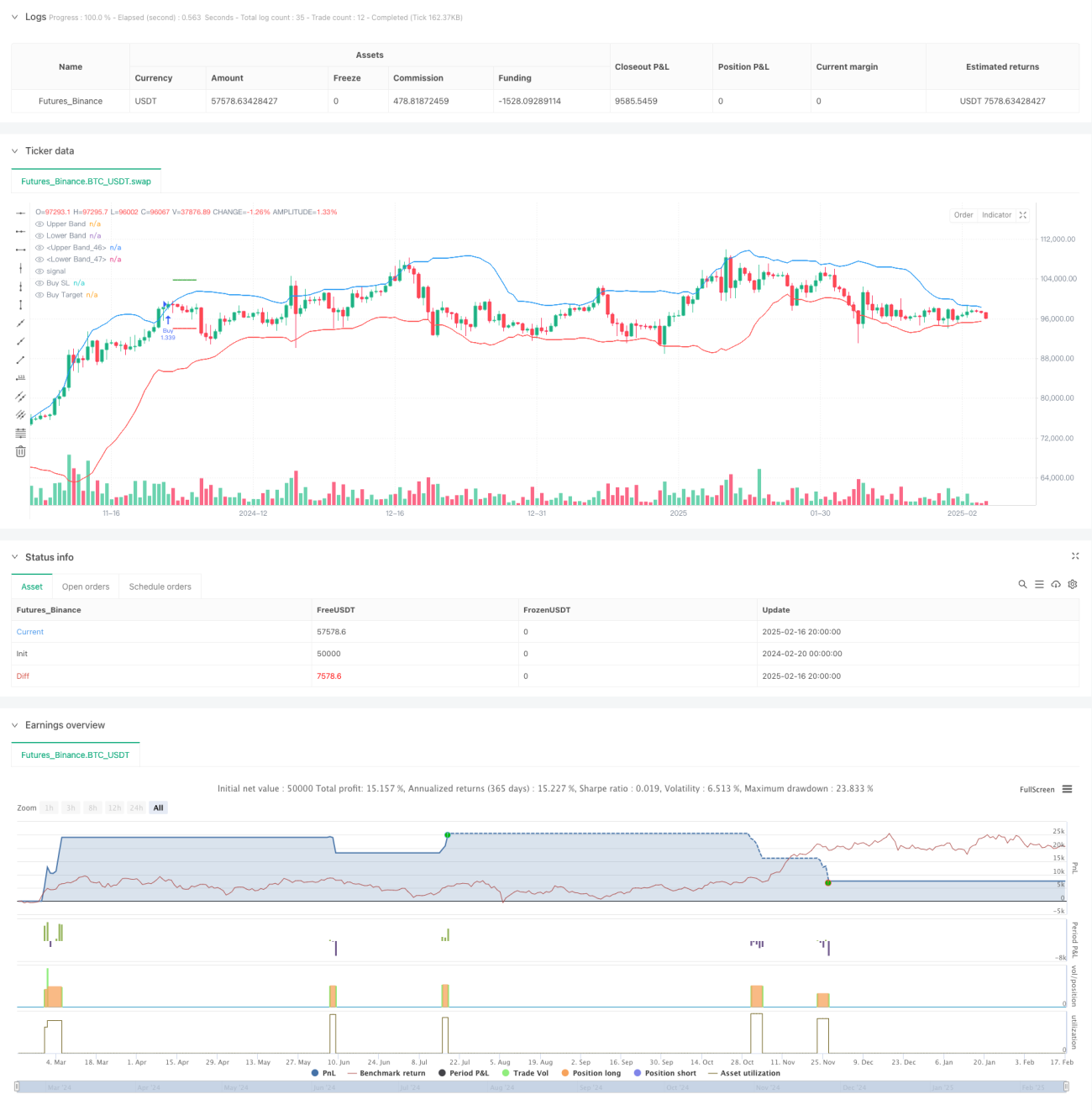

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en la ruptura de las Bandas de Bollinger y patrones de velas. La estrategia identifica señales de trading mediante la detección de tres velas consecutivas que rompen las Bandas de Bollinger, combinadas con la posición del precio de cierre dentro del cuerpo de la vela. El sistema utiliza una relación riesgo-beneficio fija de 1:1 para gestionar el stop loss y el take profit de cada operación.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Utiliza Bandas de Bollinger de 20 períodos como indicador principal, con un múltiplo de desviación estándar de 2.0.

- Condición de entrada larga: Tres velas consecutivas cuyo precio de cierre supera la banda superior, y estas tres velas son todas alcistas (velas verdes), con el cierre ubicado en la mitad superior del cuerpo.

- Condición de entrada corta: Tres velas consecutivas cuyo precio de cierre perfora la banda inferior, y estas tres velas son todas bajistas (velas rojas), con el cierre ubicado en la mitad inferior del cuerpo.

- El stop loss se coloca en el extremo de la primera vela de señal.

- El take profit se establece con una relación riesgo-beneficio de 1:1.

Ventajas de la Estrategia

- Adopta un mecanismo de confirmación múltiple. Al requerir tres velas de ruptura consecutivas con un patrón específico, reduce eficazmente el riesgo de falsas rupturas.

- La evaluación de la posición del cierre dentro del cuerpo de la vela mejora la fiabilidad de la confirmación de tendencia.

- Utiliza una relación riesgo-beneficio fija para la gestión de posiciones, facilitando el control del riesgo.

- La lógica de la estrategia es clara, fácil de entender y ejecutar.

- Mediante funciones de marcado, las señales de trading se muestran visualmente, lo que facilita el análisis en backtesting.

Riesgos de la Estrategia

- En mercados laterales, puede generar señales falsas con frecuencia.

- La relación riesgo-beneficio fija puede no capturar adecuadamente tendencias fuertes.

- El requisito estricto de tres velas consecutivas puede hacer que se pierdan algunas oportunidades potencialmente buenas.

- El stop loss se coloca en el extremo de la vela de señal; en momentos de alta volatilidad, la distancia del stop loss puede ser demasiado amplia.

Se recomienda gestionar el riesgo mediante:

- Ajustar los parámetros de las Bandas de Bollinger según el ciclo de volatilidad del mercado.

- Modificar dinámicamente la relación riesgo-beneficio en función de las características del mercado.

- Agregar indicadores de confirmación de tendencia.

- Optimizar el método de colocación del stop loss.

Direcciones de Optimización de la Estrategia

-

Optimización de parámetros:

- Ajustar dinámicamente el período de las Bandas de Bollinger y el múltiplo de desviación estándar según las diferentes condiciones del mercado.

- Considerar cambiar el requisito de tres velas a una evaluación dinámica.

-

Optimización de señales:

- Agregar indicadores de confirmación de tendencia, como ADX o líneas de tendencia.

- Incorporar un mecanismo de confirmación de volumen.

- Considerar agregar osciladores como complemento.

-

Optimización de la gestión de posiciones:

- Implementar una relación riesgo-beneficio dinámica.

- Agregar un módulo de gestión de capital.

- Considerar mecanismos de entrada y salida por tramos.

-

Optimización del stop loss:

- Introducir un mecanismo de stop loss trailing.

- Establecer la distancia del stop loss basada en el ATR.

- Considerar un stop loss temporal.

Conclusión

Esta es una estrategia de seguimiento de tendencia con una estructura completa y una lógica clara. Mediante el mecanismo de confirmación múltiple de ruptura de Bandas de Bollinger y patrones de velas, reduce eficazmente el riesgo de señales falsas. La relación riesgo-beneficio fija simplifica la gestión de las operaciones, aunque limita la flexibilidad de la estrategia. A través de la optimización de parámetros, la adición de indicadores de confirmación y la mejora de la gestión de posiciones, la estrategia tiene un amplio margen de mejora. En general, es un marco de estrategia básico con valor práctico, que puede perfeccionarse según necesidades específicas.

/*backtest

start: 2024-02-20 00:00:00

end: 2025-02-17 08:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Bollinger Band Strategy (Close Near High/Low Relative to Half Range)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200, pyramiding=0)

// Bollinger Bands- 1