Resumen

Esta estrategia es un sistema de trading a corto plazo que combina múltiples indicadores técnicos. Se basa principalmente en el indicador Parabólico SAR (PSAR) como señal principal, y utiliza medias móviles e indicadores de momento como filtros de trading. Además, emplea un método de gestión de riesgos que combina un stop loss dinámico con un take profit fijo. El diseño de la estrategia tiene plenamente en cuenta la tendencia y la volatilidad del mercado, siendo adecuada para operaciones a corto plazo en entornos de mercado con alta volatilidad.

Principio de la Estrategia

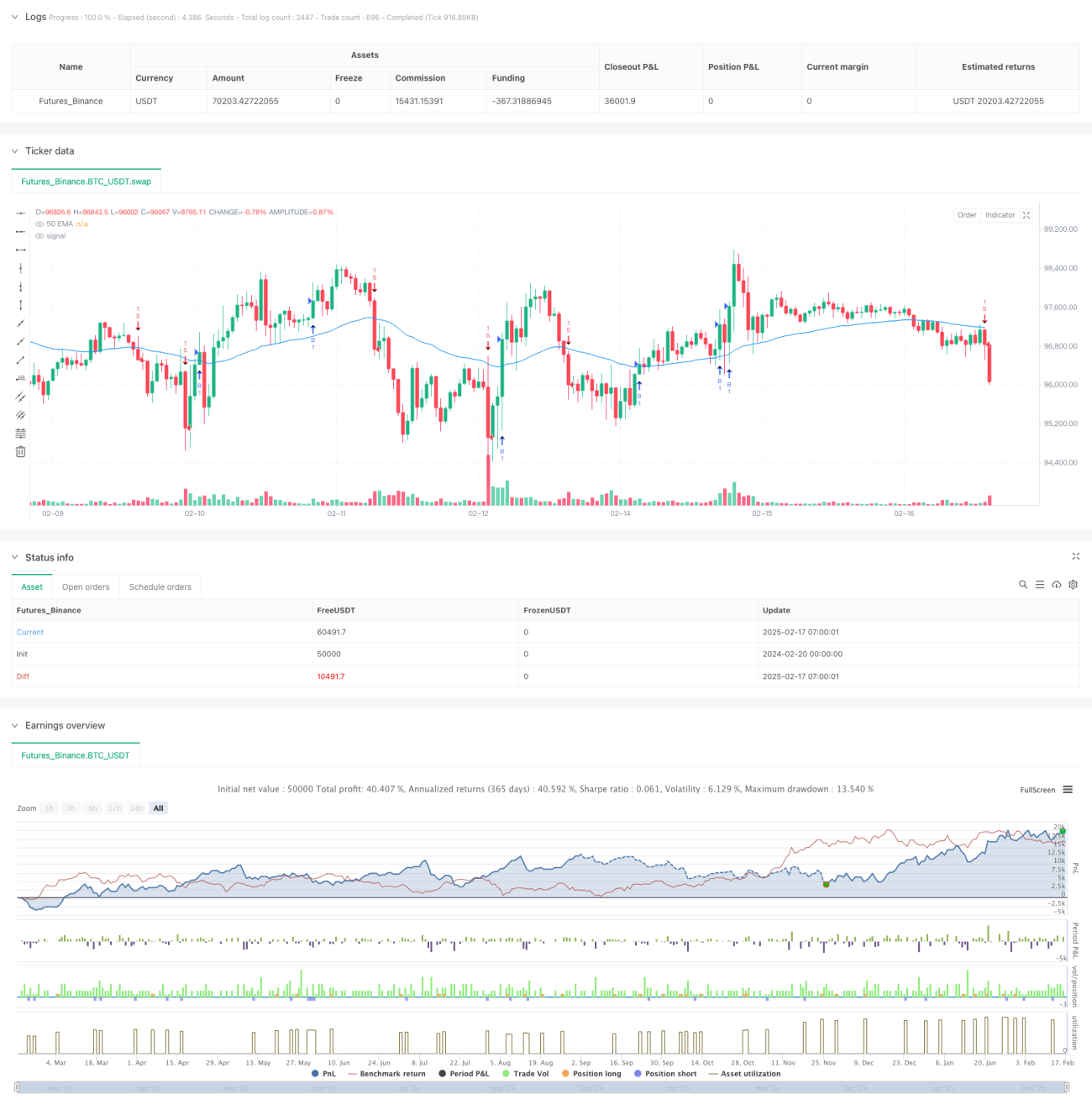

La estrategia utiliza el indicador PSAR como herramienta principal para determinar la tendencia, generando señales de trading cuando el precio atraviesa el PSAR. Para mejorar la fiabilidad de las señales, se incorporan los siguientes filtros:

- Media Móvil Exponencial de 50 períodos (EMA50) como filtro de tendencia, asegurando que la dirección de la operación sea coherente con la tendencia de medio plazo.

- El Índice de Fuerza Relativa (RSI) para filtrar mercados laterales, requiriendo RSI > 40 para posiciones largas y RSI < 60 para posiciones cortas.

- Uso del ATR (Average True Range) para calcular dinámicamente el nivel de stop loss, ofreciendo un control de riesgo más flexible.

- Un objetivo de take profit fijo del 0,7%, garantizando que las ganancias se recojan a tiempo.

- Un mecanismo de verificación de posiciones abiertas para evitar aperturas duplicadas.

Ventajas de la Estrategia

- Sistema de señales completo: combina seguimiento de tendencia e indicadores de momento para proporcionar señales de trading más fiables.

- Control de riesgo flexible: el stop loss dinámico se ajusta de forma adaptativa según la volatilidad del mercado.

- Prevención de falsas rupturas: los múltiples filtros reducen eficazmente el impacto de señales falsas.

- Objetivo de beneficio claro: el ratio de take profit fijo ayuda a controlar el tiempo de permanencia en la posición y mejora la eficiencia del uso del capital.

- Lógica de trading clara: cada componente tiene responsabilidades definidas, facilitando su optimización y ajuste posteriores.

Riesgos de la Estrategia

- Riesgo de sobrefiltrado: múltiples condiciones pueden llevar a perder algunas buenas oportunidades de trading.

- Limitación del take profit fijo: un take profit fijo del 0,7% puede provocar una salida prematura de tendencias fuertes.

- Sensibilidad a los parámetros: la configuración de parámetros de indicadores como PSAR, EMA y RSI tiene un gran impacto en el rendimiento de la estrategia.

- Dependencia del entorno de mercado: puede tener un rendimiento deficiente en mercados de baja volatilidad o muy laterales.

- Impacto del deslizamiento: las operaciones frecuentes pueden generar costes de transacción elevados.

Direcciones de Optimización de la Estrategia

- Mecanismo de take profit dinámico: ajustar el ratio de take profit según la volatilidad del mercado.

- Optimización de la gestión de posiciones: introducir un sistema de gestión dinámica del tamaño de la posición basado en la volatilidad.

- Reconocimiento del entorno de mercado: agregar un módulo de evaluación del entorno de mercado para ajustar los parámetros de la estrategia en diferentes condiciones del mercado.

- Optimización de parámetros de indicadores: introducir un mecanismo de ajuste adaptativo de parámetros para mejorar la adaptabilidad de la estrategia.

- Control de costes de transacción: optimizar la frecuencia de apertura y cierre de posiciones para reducir los costes de transacción.

Conclusión

Esta estrategia construye un sistema de trading completo mediante la combinación de múltiples indicadores técnicos, con una buena consideración en aspectos como la determinación de tendencias, el control de riesgos y la ejecución de operaciones. La principal ventaja de la estrategia reside en su mecanismo flexible de control de riesgos y su sistema completo de señales, pero también es necesario prestar atención a la optimización de parámetros y a la adaptabilidad al mercado. Mediante una optimización y mejora continuas, se espera que esta estrategia pueda mantener un rendimiento estable en diferentes entornos de mercado.

- 1