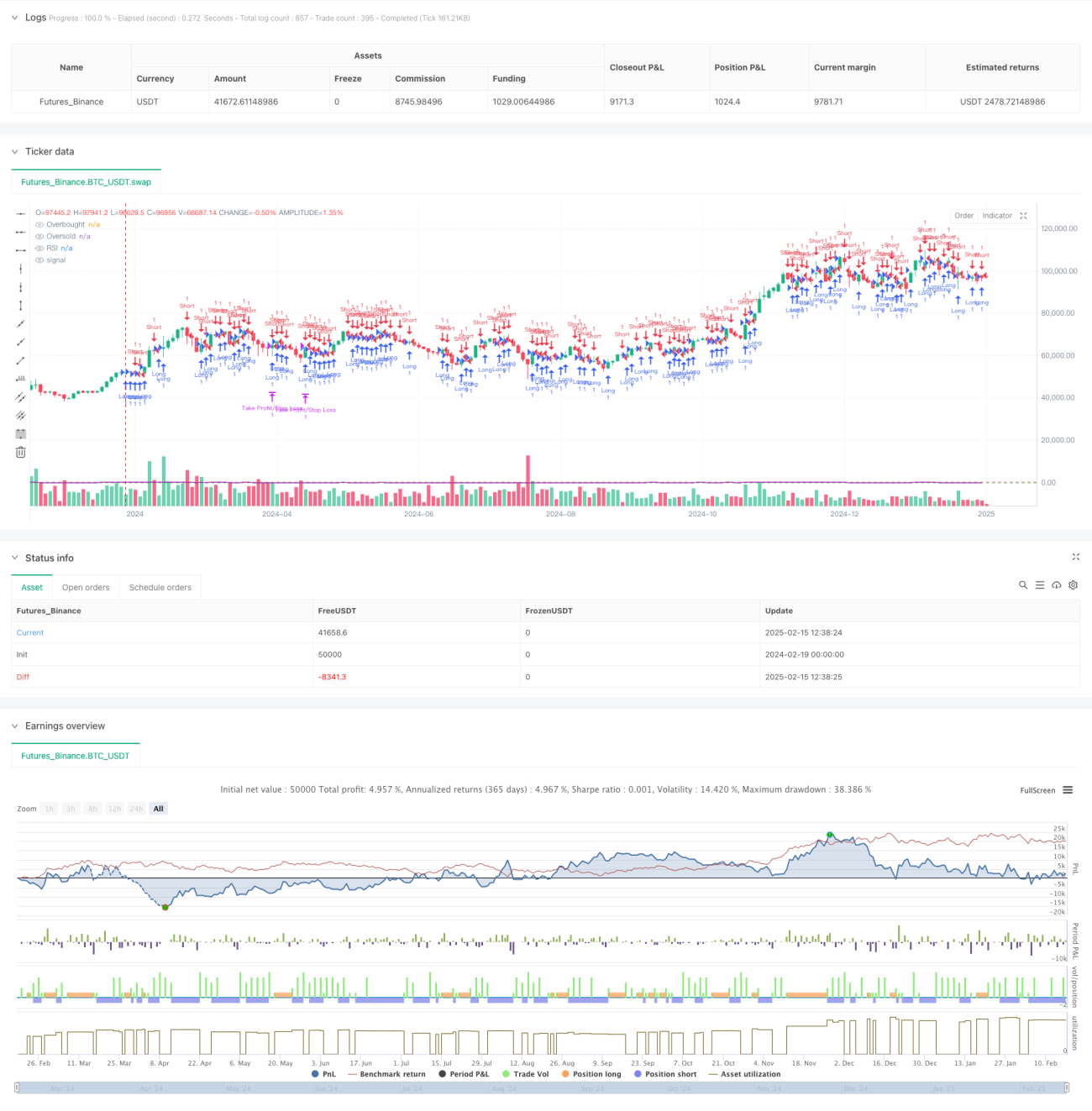

Estrategia de trading de seguimiento de tendencia con ruptura de RSI dinámico combinada con un sistema de optimización de la relación riesgo-recompensa

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en el breakout del RSI (Índice de Fuerza Relativa), combinado con una relación riesgo-beneficio de 1:4 para optimizar el rendimiento de las operaciones. La estrategia identifica líneas de tendencia formadas por los máximos y mínimos del indicador RSI, ingresa en el momento del breakout, y utiliza una relación fija riesgo-beneficio para establecer los niveles de stop loss y take profit, logrando una gestión sistemática de las operaciones.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Señal de breakout de la línea de tendencia del RSI: El sistema rastrea los máximos y mínimos locales del RSI para formar líneas de tendencia dinámicas. Cuando el RSI supera la línea de tendencia de máximos, se abre una posición larga; cuando rompe la línea de tendencia de mínimos, se abre una posición corta.

- Identificación del momento de entrada: Se utiliza la comparación de los valores del RSI de tres velas para confirmar los máximos y mínimos locales, mejorando la precisión de las líneas de tendencia.

- Mecanismo de gestión de riesgos: Se emplea el precio mínimo de la vela anterior como stop loss para posiciones largas, y el precio máximo como stop loss para posiciones cortas, asegurando un control de riesgo claro.

- Diseño de optimización de ganancias: Se utiliza una relación riesgo-beneficio de 1:4 para establecer el nivel de take profit, buscando un mayor margen de ganancia mientras se controla el riesgo.

Ventajas de la Estrategia

- Decisiones sistematizadas: La identificación programática de las líneas de tendencia del RSI y la detección de breakouts evitan sesgos subjetivos.

- Control de riesgos estricto: El stop loss se establece en función de la fluctuación de precios reciente, limitando el riesgo máximo de cada operación.

- Optimización de la relación ganancia-pérdida: La relación fija 1:4 mejora la expectativa de rendimiento de la estrategia.

- Característica de seguimiento de tendencia: Captura eficazmente tendencias a mediano y largo plazo, aumentando las oportunidades de ganancia.

- Alta adaptabilidad: Puede aplicarse a diferentes mercados y marcos temporales.

Riesgos de la Estrategia

- Riesgo de breakout falso: Pueden ocurrir breakouts falsos después de que el RSI supere la línea, resultando en una salida por stop loss.

- Distancia excesiva del take profit: La relación riesgo-beneficio de 1:4 puede hacer que el nivel de take profit sea difícil de alcanzar.

- Rendimiento en mercados laterales: En mercados de consolidación, pueden generarse señales falsas con frecuencia.

- Impacto del deslizamiento: En mercados con baja liquidez, el precio real de stop loss puede diferir del esperado.

Direcciones de Optimización de la Estrategia

- Relación riesgo-beneficio dinámica: Ajustar la relación riesgo-beneficio según la volatilidad del mercado.

- Confirmación de tendencia: Agregar indicadores de confirmación de tendencia, como medias móviles o el indicador ATR.

- Gestión de posición: Introducir un sistema de gestión de posición basado en la volatilidad.

- Optimización de salida: Incorporar mecanismos de stop loss móvil o take profit parcial.

- Filtro temporal: Agregar filtros de horario de negociación para evitar períodos de baja liquidez.

Conclusión

Esta estrategia construye un sistema completo de trading de seguimiento de tendencia al combinar el breakout del RSI con una relación fija riesgo-beneficio. La fortaleza de la estrategia radica en su proceso de decisiones sistematizado y su estricto control de riesgos, pero en la práctica es necesario considerar los breakouts falsos y la influencia del entorno de mercado. A través de las direcciones de optimización sugeridas, la estrategia tiene el potencial de lograr un rendimiento más estable en diferentes condiciones de mercado.

- 1