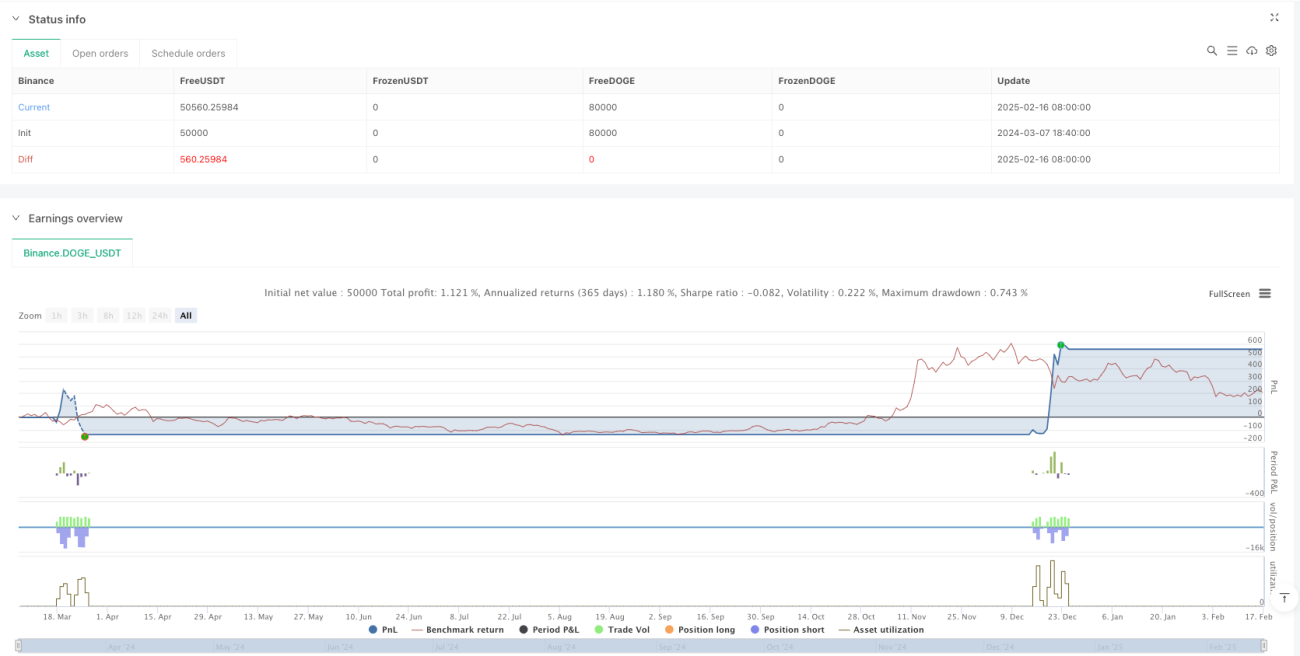

Resumen

Esta estrategia es un sistema de trading integral que combina el seguimiento de tendencia en múltiples períodos, el análisis de volumen y la gestión dinámica de riesgos. Al integrar varios indicadores técnicos como la media móvil exponencial (EMA), el índice direccional promedio (ADX), el índice de fuerza relativa (RSI) y el precio promedio ponderado por volumen (VWAP), construye un marco de trading adaptativo. La estrategia enfatiza especialmente la identificación de patrones de mercado en diferentes marcos temporales y optimiza el momento de entrada mediante las características del volumen.

Principio de la estrategia

La estrategia adopta un diseño en capas, que incluye los siguientes componentes principales:

- Sistema de identificación de tendencia: Utiliza la combinación de EMA y ADX para determinar la dirección y la fuerza de la tendencia del mercado. Se considera un mercado con tendencia cuando ADX supera 25.

- Análisis de múltiples períodos: Al comparar el marco temporal actual con los indicadores técnicos del gráfico de 4 horas, logra un posicionamiento más preciso del mercado.

- Ajuste dinámico de volatilidad: Utiliza el indicador ATR para ajustar de forma adaptativa los niveles de stop loss y objetivos de precio.

- Análisis de volumen: Filtra oportunidades de entrada con baja volatilidad comparando el volumen actual con su media.

- Control de riesgos: Emplea un modelo de riesgo basado en un porcentaje del capital de la cuenta, limitando la exposición al riesgo por operación.

Ventajas de la estrategia

- Validación multidimensional: Mejora la fiabilidad de las señales mediante la verificación cruzada de indicadores técnicos en múltiples marcos temporales.

- Control preciso del riesgo: El stop loss dinámico basado en ATR se ajusta de forma adaptativa según la volatilidad del mercado.

- Gestión completa de posiciones: Utiliza un modelo de riesgo porcentual sobre el capital de la cuenta para un control preciso del tamaño de las posiciones.

- Objetivos de ganancias flexibles: Establece múltiples objetivos de ganancias combinando VWAP y extensiones de Fibonacci.

- Entrada de bajo riesgo: Filtra entornos de baja volatilidad mediante el análisis de volumen, reduciendo los costos de trading.

Riesgos de la estrategia

- Riesgo de reversión de tendencia: En mercados con tendencia fuerte, pueden ocurrir falsas rupturas que activen el stop loss.

- Riesgo de optimización de parámetros: Los parámetros de múltiples indicadores técnicos requieren una optimización periódica; un exceso de optimización puede provocar sobreajuste.

- Riesgo de liquidez: En entornos de baja liquidez, puede haber un aumento del deslizamiento.

- Riesgo sistémico: Durante fluctuaciones bruscas del mercado, el nivel de stop loss puede no ser suficiente para controlar el riesgo.

Direcciones de optimización de la estrategia

- Introducción de algoritmos de aprendizaje automático: Optimizar la capacidad de adaptación de los parámetros mediante aprendizaje profundo.

- Incorporación de indicadores de sentimiento del mercado: Integrar indicadores de volatilidad del mercado de opciones para mejorar la predicción del mercado.

- Mejora del análisis de volumen: Introducir más algoritmos de reconocimiento de patrones de volumen.

- Optimización del mecanismo de stop loss: Desarrollar un sistema de stop loss dinámico basado en la microestructura del mercado.

- Fortalecimiento del control de riesgos: Introducir análisis de correlación para optimizar la gestión de riesgos de la cartera.

Conclusión

Esta estrategia logra un análisis exhaustivo de la tendencia, la volatilidad y el volumen del mercado mediante la combinación de múltiples niveles de indicadores técnicos. Su principal fortaleza radica en la integración del análisis de múltiples períodos y un estricto control de riesgos, lo que permite mantener un rendimiento estable en diferentes entornos de mercado. En el futuro, la estrategia puede mejorar aún más su adaptabilidad y solidez mediante la introducción de tecnologías avanzadas como el aprendizaje automático.

- 1