Estrategia de ruptura de micro-retroceso basada en momentum cuantitativo

Resumen

Esta estrategia es un sistema de trading basado en el impulso del precio y el volumen, enfocado en identificar oportunidades de pequeñas correcciones tras fuertes subidas. El monitoreo de las correcciones a corto plazo después de grandes velas verdes alcistas permite entrar en el mercado cuando aparece una señal de reversión. El sistema utiliza múltiples filtros, incluyendo el volumen, la volatilidad ATR y límites en la amplitud de la corrección, para mejorar la precisión de las operaciones.

Principio de la Estrategia

El núcleo de la estrategia se basa en el principio de continuación del impulso del mercado, e incluye los siguientes elementos clave:

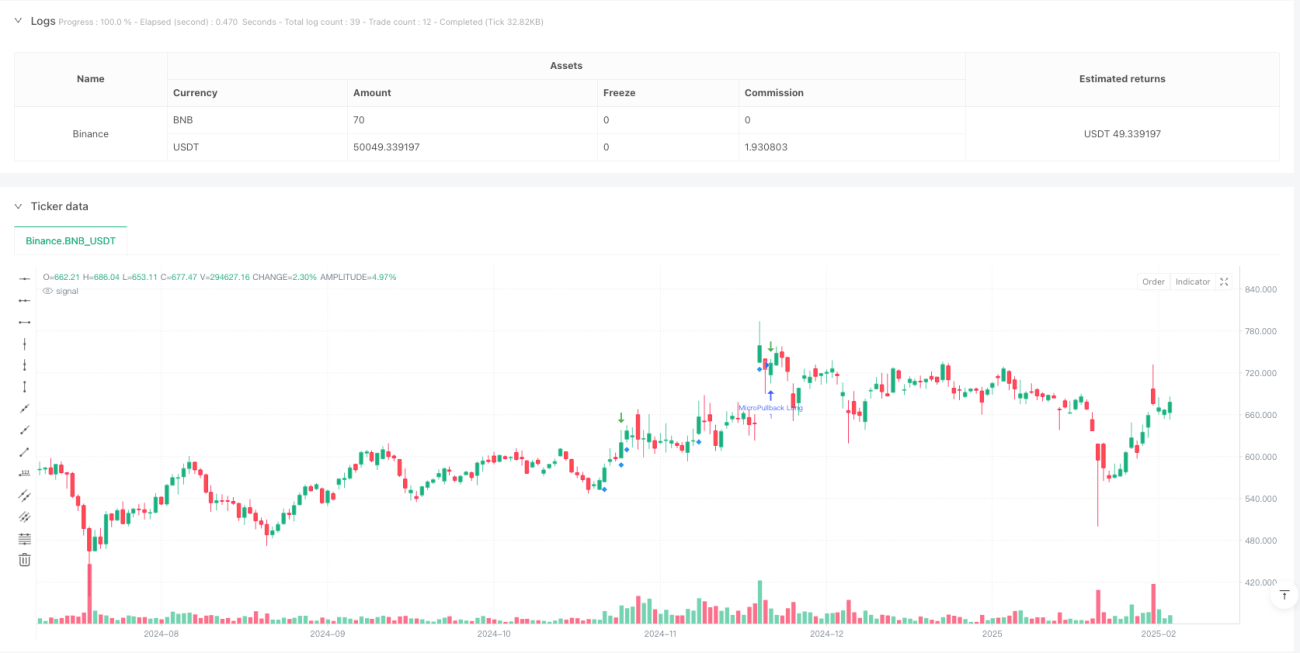

- Identificar velas alcistas fuertes mediante el volumen y el múltiplo ATR, requiriendo que el volumen supere 1,5 veces el volumen medio y sea mayor a 200.000.

- Monitorear el proceso de corrección posterior al alza, limitando el número máximo de velas rojas consecutivas a 3.

- Establecer una corrección máxima del 50%; si se supera, se descarta la oportunidad.

- Cuando la corrección se estabiliza y el precio supera el máximo anterior, se activa la señal de compra.

- Utilizar órdenes OCO (One Cancels Other) para gestionar la posición, incluyendo stop-loss y objetivo de ganancias.

- El stop-loss se sitúa por debajo del mínimo de la corrección, y el objetivo de ganancias es 2 veces el riesgo.

Ventajas de la Estrategia

- Combina la confirmación dual del impulso del precio y el volumen, aumentando la fiabilidad de las señales.

- Filtra mediante condiciones estrictas de corrección, evitando trampas de ruptura falsa.

- Utiliza indicadores técnicos objetivos, reduciendo la influencia del juicio subjetivo.

- Cuenta con un mecanismo claro de control de riesgos y una relación riesgo-beneficio fija.

- Alta automatización del sistema, adecuado para operar múltiples activos en lote.

- Buena escalabilidad, fácil de añadir nuevos filtros.

Riesgos de la Estrategia

- En condiciones de mercado muy volátiles, puede generar señales falsas con frecuencia.

- Las correcciones de acciones fuertes en niveles altos pueden superar el límite preestablecido.

- El umbral de volumen necesita ajustarse dinámicamente según las diferentes condiciones del mercado.

- El stop-loss está demasiado cerca, pudiendo ser alcanzado por el ruido del mercado.

- El objetivo de ganancias puede ser demasiado agresivo, difícil de alcanzar completamente.

- Se requiere un tamaño de muestra grande para verificar la estabilidad de la estrategia.

Direcciones de Optimización de la Estrategia

- Introducir filtros de tendencia, como sistemas de medias móviles o indicadores de tendencia, para asegurar operar en la dirección de la tendencia principal.

- Ajustar dinámicamente el umbral de volumen para adaptarse a diferentes ciclos del mercado.

- Optimizar la ubicación del stop-loss, considerando usar múltiplos del ATR.

- Añadir un filtro de tiempo para evitar la volatilidad en la apertura y cierre del mercado.

- Incorporar confirmación de múltiples marcos temporales para mejorar la fiabilidad de las señales.

- Desarrollar un sistema de parámetros adaptativos que ajuste los parámetros de la estrategia según el estado del mercado.

Resumen

Se trata de una estrategia de seguimiento de tendencia bien diseñada que, mediante un riguroso filtrado de condiciones y gestión de riesgos, puede capturar oportunidades de trading de calidad en el mercado. La clave del éxito de la estrategia radica en la optimización de parámetros y la adaptación al entorno del mercado. Se recomienda realizar una validación exhaustiva con backtesting antes de operar en vivo, y ajustar los parámetros según las características específicas del activo negociado.

- 1