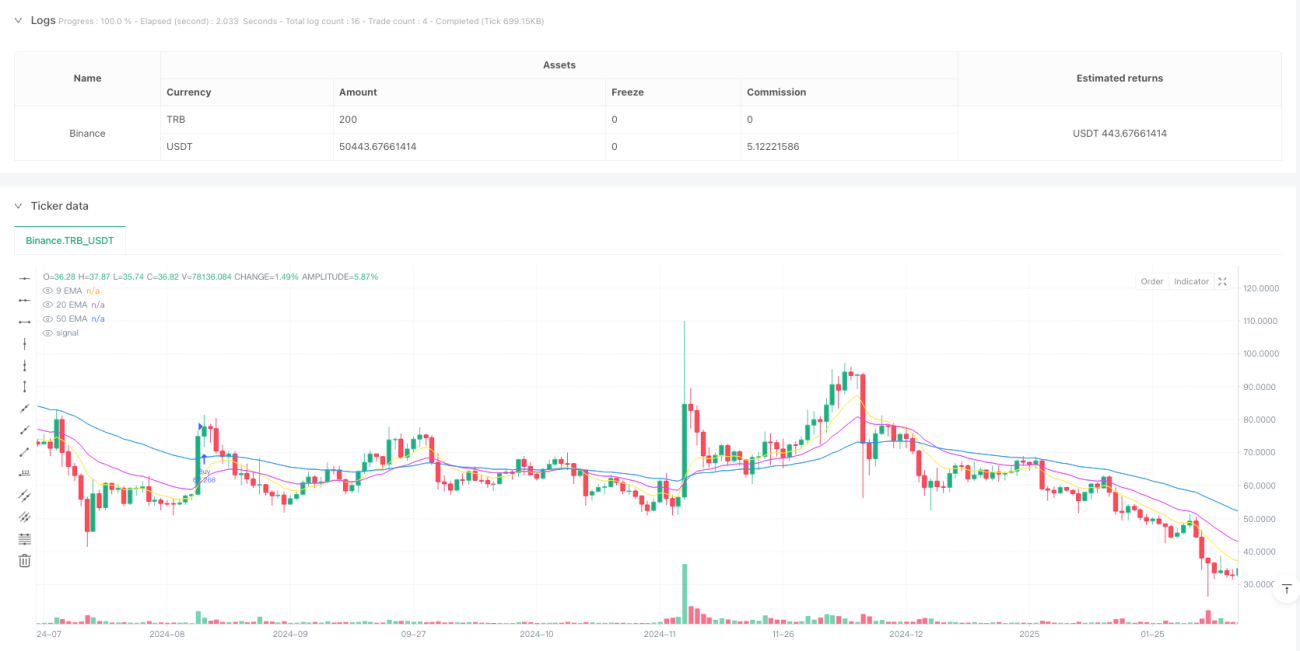

Resumen

Esta es una estrategia de trading de criptomonedas basada en un sistema de seguimiento de tendencia con múltiples medias móviles, que combina los indicadores RSI y ATR para el filtrado de operaciones y la gestión de riesgos. La estrategia se centra principalmente en el trading de criptomonedas principales, controlando el riesgo mediante un límite diario de frecuencia de operaciones y stop loss/take profit dinámicos. La estrategia utiliza tres medias móviles exponenciales (EMA) de períodos 9, 20 y 50 para determinar la dirección de la tendencia, y emplea el Índice de Fuerza Relativa (RSI) y el Rango Verdadero Promedio (ATR) como indicadores auxiliares para filtrar las operaciones.

Principio de la estrategia

La lógica central de trading de la estrategia incluye las siguientes partes clave:

- Determinación de la tendencia: Se utilizan tres EMA (9/20/50) para evaluar la dirección de la tendencia. Cuando la EMA a corto plazo cruza por encima de la EMA a medio plazo y el precio se encuentra por encima de la EMA a largo plazo, se considera que se ha formado una tendencia alcista; en caso contrario, se considera una tendencia bajista.

- Filtrado de operaciones: Se utiliza el RSI (14) para filtrar condiciones de sobrecompra y sobreventa. La señal de compra requiere un RSI entre 45 y 70, mientras que la señal de venta requiere un RSI entre 30 y 55.

- Confirmación de la fuerza de la tendencia: Se exige que la distancia entre el precio y la EMA de 50 períodos sea mayor que 1,1 veces el ATR, para asegurar que la tendencia sea lo suficientemente fuerte.

- Gestión de riesgos: Según las características de volatilidad de cada criptomoneda, se establecen stops loss de 2,5 a 3,2 veces el ATR y take profits de 3,5 a 5,0 veces el ATR.

- Control de frecuencia de trading: Se permite un máximo de una operación por día de trading para evitar el exceso de trading.

Ventajas de la estrategia

- Gestión dinámica del riesgo: Ajusta dinámicamente las posiciones de stop loss y take profit mediante el ATR, adaptándose a la alta volatilidad del mercado de criptomonedas.

- Tratamiento diferenciado: Configura diferentes parámetros de riesgo para las distintas criptomonedas según sus características de volatilidad.

- Múltiples mecanismos de filtrado: Combina indicadores de tendencia, impulso y volatilidad para mejorar la calidad de las operaciones.

- Límite de frecuencia de trading: Reduce el riesgo de exceso de trading mediante un límite diario, especialmente adecuado para la alta volatilidad del mercado de criptomonedas.

- Gestión de capital razonable: Calcula dinámicamente el tamaño de las operaciones en función del tamaño de la cuenta y el nivel de riesgo, protegiendo la seguridad del capital.

Riesgos de la estrategia

- Riesgo de reversión de tendencia: Puede sufrir pérdidas significativas durante fluctuaciones bruscas del mercado de criptomonedas.

- Riesgo de deslizamiento: Puede enfrentarse a un deslizamiento considerable cuando la liquidez es insuficiente.

- Limitación de oportunidades de trading: El límite diario de operaciones puede hacer que se pierdan oportunidades en mercados rápidos.

- Sensibilidad a los parámetros: La configuración de múltiples parámetros de indicadores afecta el rendimiento de la estrategia, requiriendo optimizaciones periódicas.

- Dependencia del entorno de mercado: La estrategia se desempeña mejor en mercados con tendencia, pero puede generar señales falsas en mercados laterales.

Direcciones de optimización de la estrategia

- Introducir análisis de ciclos de volatilidad del mercado: Se pueden ajustar dinámicamente los parámetros según los diferentes ciclos de volatilidad del mercado de criptomonedas.

- Optimizar el filtrado por horario de trading: Agregar condiciones de filtrado basadas en las principales sesiones de trading globales.

- Mejorar el mecanismo de salida: Se puede añadir un stop loss móvil o un mecanismo de salida dinámico basado en el sentimiento del mercado.

- Incorporar gestión del tamaño de las operaciones: Ajustar dinámicamente el tamaño de las operaciones según la volatilidad del mercado.

- Agregar indicadores de sentimiento del mercado: Introducir datos on-chain o indicadores de sentimiento en redes sociales para mejorar el filtrado de operaciones.

Conclusión

Esta estrategia logra un sistema de trading de criptomonedas relativamente robusto mediante la aplicación integral de múltiples indicadores técnicos. A través de la configuración diferenciada de parámetros de riesgo y un estricto control de frecuencia de operaciones, logra un buen equilibrio entre rentabilidad y riesgo. La principal ventaja de la estrategia radica en su mecanismo dinámico de gestión de riesgos y su completo sistema de filtrado, pero también es necesario tener en cuenta los riesgos de alta volatilidad y liquidez propios del mercado de criptomonedas. Mediante una optimización y mejora continuas, esta estrategia podría mantener un rendimiento estable en diferentes entornos de mercado.

/*backtest

start: 2015-02-22 00:00:00

end: 2025-02-18 17:23:25

period: 1h

basePeriod: 1h

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © buffalobillcody

//@version=6

strategy("Backtest Last 2880 Baars Filers and Exits", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2, backtest_fill_limits_assumption=0)- 1