Estrategia adaptativa de seguimiento de tendencia basada en el cruce de medias móviles dobles

Resumen

Esta estrategia es un sistema de seguimiento de tendencias basado en el cruce de medias móviles exponenciales (EMA) rápidas y lentas. Confirma la relación de posición del precio con respecto a las dos medias móviles para generar señales de compra y venta más fiables. La estrategia incluye una función de configuración del período de backtesting, lo que facilita la evaluación del rendimiento de la estrategia dentro de un rango de tiempo específico.

Principio de la estrategia

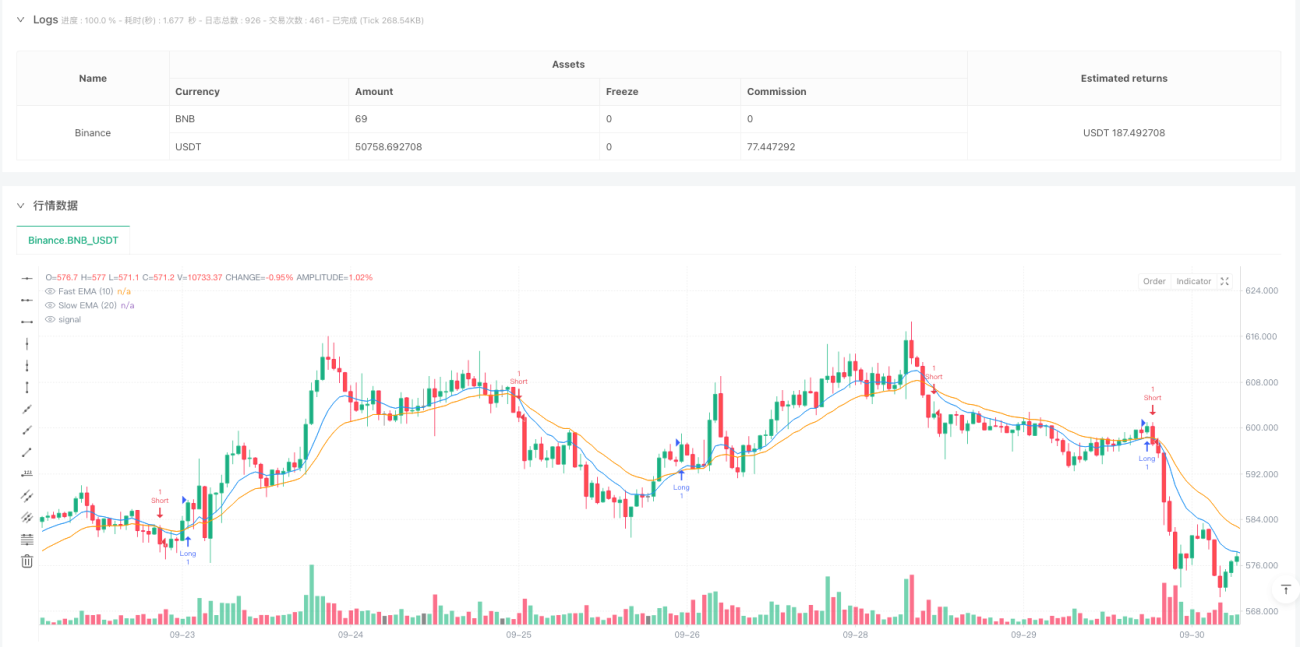

La estrategia utiliza EMA de 10 y 20 periodos como indicadores centrales. Cuando la EMA rápida cruza por encima de la EMA lenta y el precio de cierre se sitúa por encima de ambas medias, se activa una señal de largo. Cuando la EMA rápida cruza por debajo de la EMA lenta y el precio de cierre se sitúa por debajo de ambas medias, se activa una señal de corto. Este mecanismo de doble confirmación aumenta la fiabilidad de las señales.

Ventajas de la estrategia

- El mecanismo de confirmación de señales reduce las falsas rupturas y mejora la precisión de las operaciones.

- El uso de EMA hace que la respuesta a los cambios de tendencia del mercado sea más sensible.

- El rango de tiempo de backtesting es personalizable, lo que facilita la optimización de la estrategia.

- Las marcas visuales son claras e intuitivas, facilitando la toma de decisiones comerciales.

- Se adapta a diferentes condiciones de mercado e instrumentos de negociación.

Riesgos de la estrategia

- En mercados laterales, pueden generarse señales falsas con frecuencia.

- Una configuración inadecuada de los parámetros de EMA puede provocar un retardo excesivo.

- En caso de reversiones rápidas del mercado, pueden producirse grandes retrocesos.

- Es necesario establecer stop-loss de forma razonable para controlar el riesgo.

- Los costes de transacción pueden afectar al rendimiento general de la estrategia.

Direcciones de optimización de la estrategia

- Introducir indicadores de volatilidad para ajustar los parámetros de las medias móviles, mejorando la adaptabilidad de la estrategia.

- Añadir un mecanismo de confirmación de volumen para aumentar la fiabilidad de las señales.

- Incorporar un filtro de fuerza de tendencia para reducir las señales falsas en mercados laterales.

- Optimizar los mecanismos de stop-loss y take-profit para mejorar la relación riesgo-beneficio.

- Considerar la incorporación de un juicio sobre el estado del mercado para lograr una estrategia adaptativa.

Resumen

Se trata de una estrategia de seguimiento de tendencias con una estructura clara y una lógica rigurosa. Mediante el cruce de dos medias móviles combinado con un mecanismo de confirmación del precio, equilibra eficazmente la oportunidad y la fiabilidad de las señales. La estrategia tiene una buena escalabilidad y puede mejorar su rendimiento mediante la optimización. Es adecuada como marco básico de estrategia de seguimiento de tendencias a medio y largo plazo.

- 1