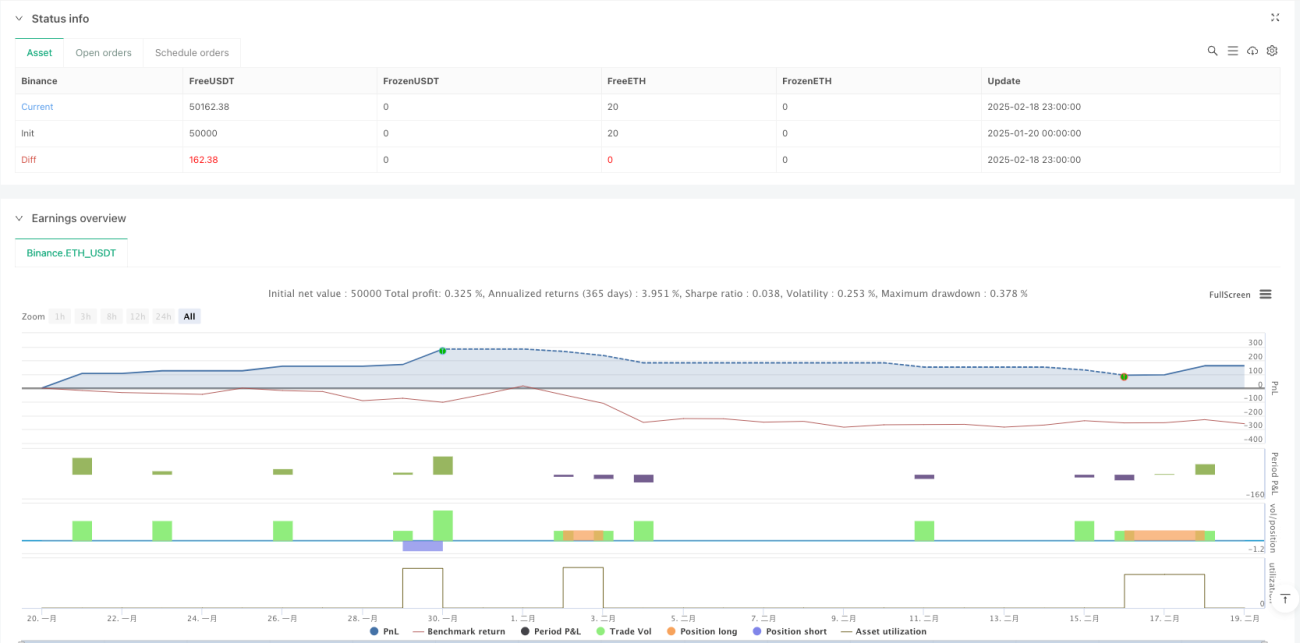

Resumen

Esta estrategia es un sistema de trading basado en el VWAP (Precio Promedio Ponderado por Volumen) y un canal de desviación estándar, que opera identificando patrones de reversión en los límites del canal. La estrategia combina conceptos de trading de momentum y reversión a la media, capturando oportunidades de trading cuando el precio rompe niveles técnicos clave.

Principio de la Estrategia

El núcleo de la estrategia utiliza el VWAP como centro de precios y construye canales superior e inferior con una desviación estándar de 20 períodos. Busca oportunidades de compra cerca del borde inferior y oportunidades de venta cerca del borde superior. Específicamente:

- Condición de compra: El precio forma un patrón de reversión alcista en el borde inferior, luego rompe el máximo de la vela alcista anterior.

- Condición de venta: El precio forma un patrón bajista en el borde superior, luego rompe el mínimo de la vela bajista anterior.

- Take profit: Para compras, objetivo en VWAP y borde superior; para ventas, objetivo en el borde inferior.

- Stop loss: Para compras, stop en el mínimo de la vela alcista de reversión; para ventas, stop en el máximo de la vela bajista de reversión.

Ventajas de la Estrategia

- Combina las ventajas del seguimiento de tendencia y la reversión a la media, pudiendo capturar tanto la continuación de tendencia como las oportunidades de reversión.

- Usa el VWAP como indicador central, reflejando mejor la oferta y demanda real del mercado.

- Adopta take profit por tramos, permitiendo obtener ganancias en diferentes niveles de precio.

- El stop loss está razonablemente configurado, controlando eficazmente el riesgo.

- La lógica de la estrategia es clara, los parámetros son simples, fácil de entender y ejecutar.

Riesgos de la Estrategia

- En mercados de alta volatilidad, puede activar stops con frecuencia.

- Durante períodos de consolidación lateral, puede generar demasiadas señales falsas.

- Es sensible al período de tiempo de cálculo del VWAP.

- El ancho del canal de desviación estándar puede no ser adecuado para todos los entornos de mercado.

- Puede perder algunas oportunidades de tendencia importantes.

Direcciones de Optimización

- Introducir un filtro de volumen para mejorar la calidad de las señales.

- Agregar indicadores de confirmación de tendencia, como sistemas de medias móviles.

- Ajustar dinámicamente el período de desviación estándar para adaptarse a diferentes entornos de mercado.

- Optimizar la proporción de take profit por tramos para mejorar el rendimiento general.

- Agregar filtros de tiempo para evitar operar en horarios desfavorables.

- Considerar agregar indicadores de volatilidad para optimizar la gestión de posiciones.

Conclusión

Esta es una estrategia completa que combina VWAP, canales de desviación estándar y patrones de precios. Opera buscando señales de reversión en niveles clave de precio, y gestiona el riesgo mediante take profit por tramos y stop loss razonables. Aunque tiene ciertas limitaciones, a través de las direcciones de optimización sugeridas se puede mejorar aún más la estabilidad y rentabilidad de la estrategia. Es adecuada para mercados con alta volatilidad y es un sistema de trading a considerar para operadores de mediano y largo plazo.

- 1