Estrategia de trading de precio objetivo ATR con impulso de tendencia de múltiples indicadores

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia y momentum basado en múltiples indicadores técnicos. Combina principalmente el Índice de Movimiento Direccional Promedio (ADX), el Índice de Fuerza Relativa (RSI) y el Rango Verdadero Promedio (ATR) para identificar posibles oportunidades de compra, utilizando el ATR para establecer niveles dinámicos de toma de ganancias y stop loss. La estrategia está especialmente diseñada para el trading de opciones en el marco temporal de 1 minuto, mejorando la tasa de éxito mediante condiciones de entrada estrictas y una gestión de riesgos rigurosa.

Principio de la Estrategia

La lógica central de la estrategia incluye los siguientes componentes clave:

- Confirmación de tendencia: Se utiliza ADX > 18 y +DI mayor que -DI para confirmar que el mercado está en una tendencia alcista.

- Verificación del momentum: Se requiere que el RSI supere 60 y se sitúe por encima de su media móvil de 20 períodos para validar el impulso del precio.

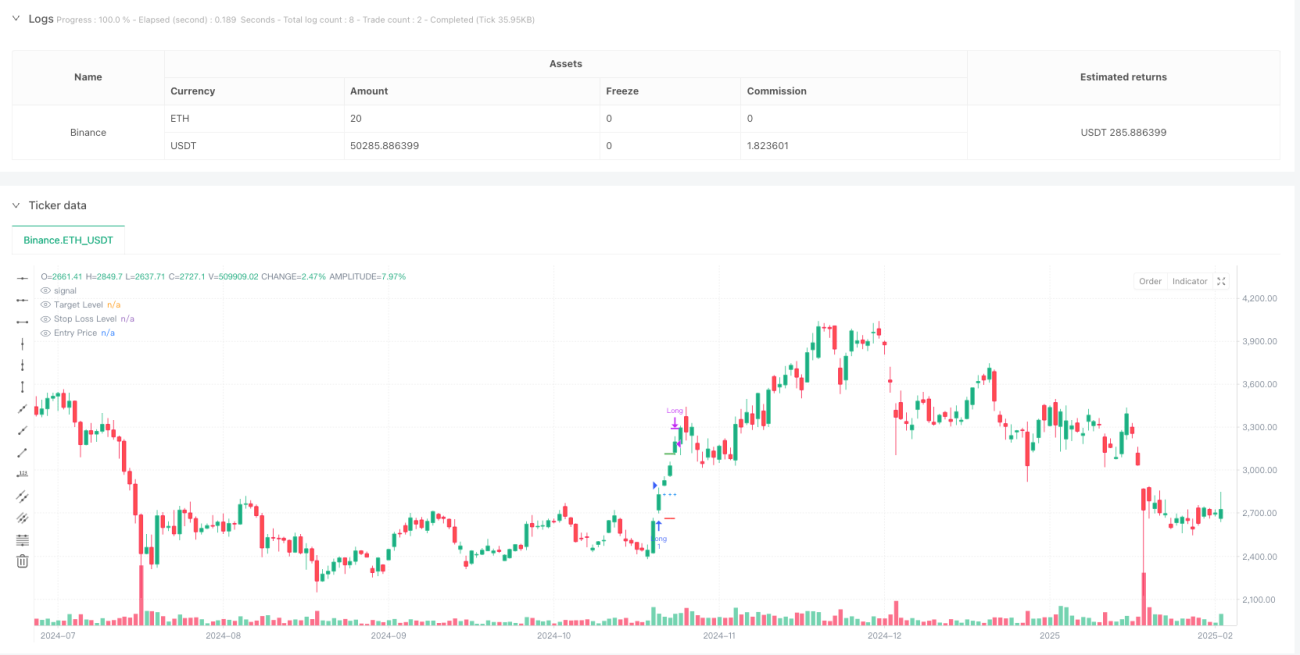

- Momento de entrada: Cuando se cumplen simultáneamente las condiciones de tendencia y momentum, el sistema abre una posición larga al precio de cierre actual.

- Gestión de objetivos: Se establecen un objetivo de ganancias dinámico (2.5 veces el ATR) y un nivel de stop loss (1.5 veces el ATR) basados en el valor del ATR en el momento de la entrada.

Ventajas de la Estrategia

- Confirmación multidimensional: Al combinar indicadores de tendencia y momentum, proporciona señales de trading más fiables.

- Gestión de riesgos dinámica: Utiliza el ATR para ajustar dinámicamente los niveles de take profit y stop loss, adaptándose a los cambios en la volatilidad del mercado.

- Reglas de trading claras: Las condiciones de entrada y salida están bien definidas, reduciendo la interferencia del juicio subjetivo.

- Alta adaptabilidad: Los parámetros de la estrategia pueden optimizarse y ajustarse según diferentes entornos de mercado y activos negociados.

Riesgos de la Estrategia

- Riesgo de ruptura falsa: La superación del nivel 60 por parte del RSI puede generar señales falsas, requiriendo confirmación con otros indicadores.

- Impacto del deslizamiento: En mercados rápidos con marcos de 1 minuto, existe un riesgo considerable de deslizamiento.

- Dependencia del entorno de mercado: La estrategia funciona mejor en mercados con tendencias claras; en mercados laterales puede provocar stops frecuentes.

- Sensibilidad a los parámetros: La configuración de múltiples indicadores requiere un equilibrio, y combinaciones inadecuadas pueden afectar el rendimiento de la estrategia.

Direcciones de Optimización de la Estrategia

- Optimización de entrada: Se puede añadir un mecanismo de confirmación de volumen para aumentar la fiabilidad de las señales.

- Gestión de posición: Introducir un sistema dinámico de gestión de posición que ajuste el tamaño de la operación según la volatilidad del mercado.

- Mecanismo de salida: Considerar la incorporación de un trailing stop para proteger mejor las ganancias.

- Filtro temporal: Añadir una ventana de tiempo de negociación para evitar períodos de alta volatilidad o baja liquidez.

Conclusión

Esta estrategia construye un sistema de trading completo mediante la combinación de múltiples indicadores técnicos. Su fortaleza radica en integrar análisis de tendencia y momentum, junto con un enfoque dinámico de gestión de riesgos. Aunque conlleva ciertos riesgos, mediante una optimización adecuada de parámetros y medidas de control de riesgos, puede ofrecer un rendimiento estable en el trading real. Se recomienda que los traders realicen un backtesting exhaustivo y una optimización de parámetros antes de utilizarla en cuentas reales, y la ajusten adecuadamente según las características específicas del activo negociado.

- 1