Estrategia de seguimiento de tendencia con cruce de EMA y optimización de stop loss dinámico con ATR

Resumen

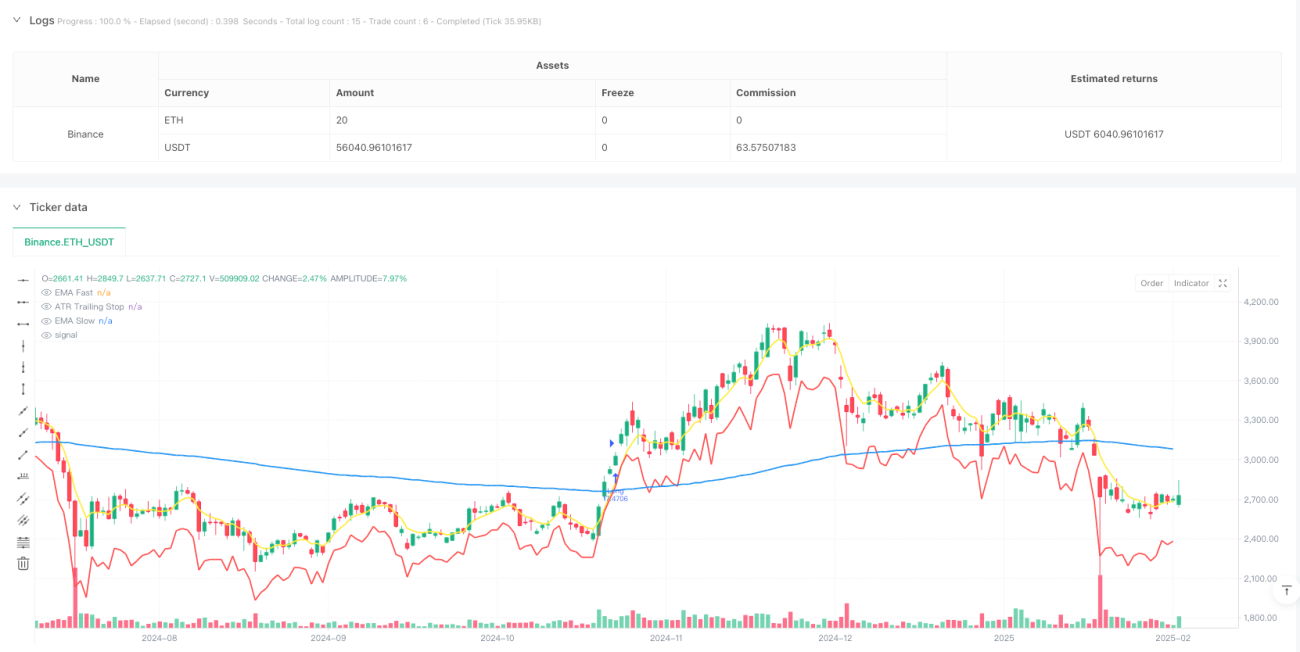

Esta estrategia es un sistema de seguimiento de tendencia basado en cruces de medias móviles y stop loss dinámico. La lógica central consiste en capturar el inicio de una tendencia alcista mediante el cruce dorado de una media rápida (EMA5) con una media lenta (EMA200), combinado con un stop loss dinámico basado en ATR para proteger las ganancias. La estrategia también establece un objetivo de take profit de porcentaje fijo para equilibrar riesgo y recompensa.

Principio de la estrategia

La estrategia opera con base en los siguientes mecanismos clave:

- La señal de entrada se activa cuando la EMA5 cruza por encima de la EMA200, indicando que el impulso a corto plazo supera la tendencia a largo plazo.

- El stop loss dinámico se calcula con el indicador ATR, fijando el precio de stop loss como el precio de cierre menos el valor del ATR multiplicado por un factor.

- El objetivo de take profit se establece como un porcentaje fijo del precio de entrada (por defecto 5%).

- Durante la tenencia, el nivel de stop loss ATR se eleva a medida que el precio sube, formando un stop loss móvil.

- Cuando el precio alcanza la línea de stop loss o el objetivo de take profit, la estrategia cierra la posición automáticamente.

Ventajas de la estrategia

- Fuerte capacidad de captura de tendencias: el sistema de cruce de medias móviles identifica eficazmente las fases iniciales de una tendencia.

- Gestión de riesgos flexible: el stop loss dinámico basado en ATR se adapta automáticamente a la volatilidad del mercado.

- Ejecución estable: las reglas sistematizadas de entrada y salida evitan la interferencia emocional humana.

- Alta capacidad de ajuste de parámetros: los períodos de las medias, el múltiplo del ATR y el porcentaje de take profit pueden optimizarse según las necesidades.

- Lógica operativa clara: las reglas de la estrategia son simples y fáciles de entender y ejecutar.

Riesgos de la estrategia

- Riesgo de ruptura falsa: en mercados laterales pueden generarse múltiples señales de cruce inválidas.

- Riesgo de retroceso: ante una reversión repentina de la tendencia, se pueden sufrir grandes retrocesos.

- Riesgo de deslizamiento: en mercados de rápida volatilidad, las órdenes de stop loss o take profit pueden enfrentar deslizamientos.

- Sensibilidad a parámetros: los parámetros óptimos pueden variar significativamente según las condiciones del mercado.

- Riesgo de gestión de capital: el uso de un tamaño de posición fijo puede resultar en un riesgo excesivo en ciertas situaciones.

Direcciones de optimización de la estrategia

- Agregar un filtro de tendencia: se puede incorporar el indicador ADX u otros de fuerza de tendencia para filtrar mercados débiles.

- Optimizar el mecanismo de stop loss: considerar combinar niveles de soporte o un porcentaje de volatilidad para establecer el stop loss.

- Ajustar dinámicamente el take profit: modificar el objetivo de take profit según la volatilidad del mercado o la fuerza de la tendencia.

- Agregar un filtro temporal: evitar períodos de mayor volatilidad.

- Mejorar la gestión de posición: introducir un mecanismo de dimensionamiento dinámico de la posición, ajustando según el riesgo del mercado.

Conclusión

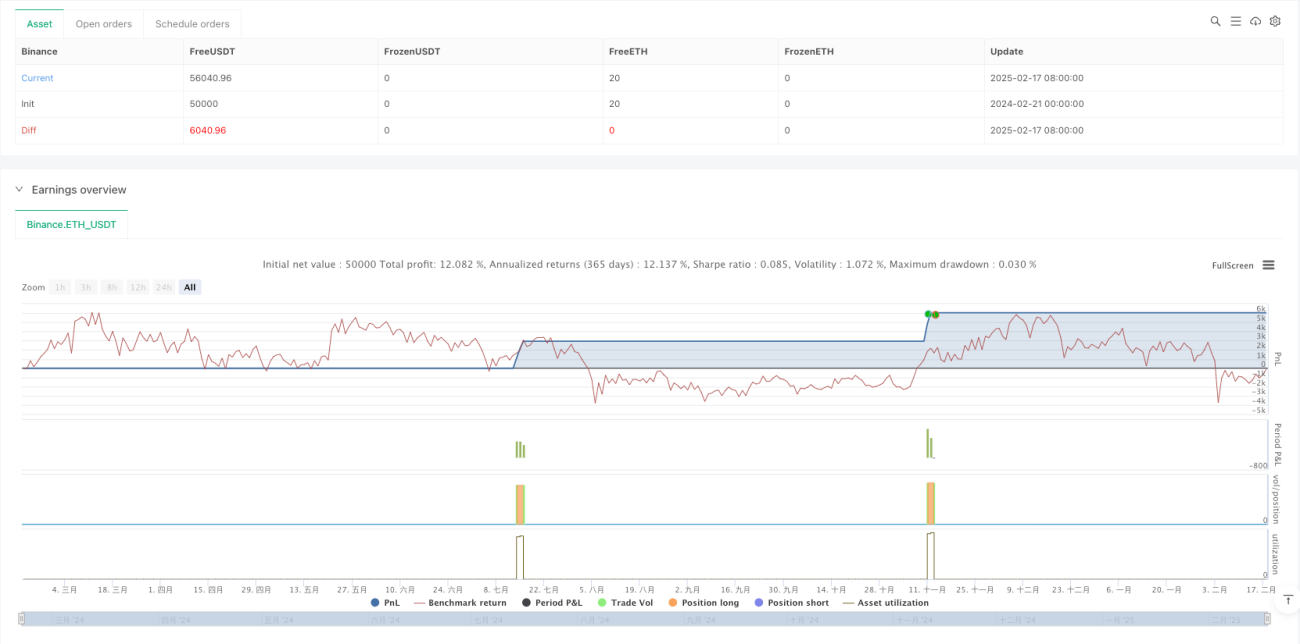

Esta es una estrategia de seguimiento de tendencia que combina indicadores técnicos clásicos con una gestión de riesgos moderna. Captura tendencias mediante cruces de medias móviles, protege ganancias con un stop loss dinámico basado en ATR, y muestra un excelente rendimiento en mercados con tendencia. Aunque existe cierto riesgo de señales falsas, la estabilidad de la estrategia puede mejorarse significativamente optimizando parámetros y agregando filtros. La principal ventaja de la estrategia radica en su lógica operativa sistematizada y su mecanismo flexible de gestión de riesgos, lo que la hace adecuada como marco base para estrategias de trading de tendencia a mediano y largo plazo.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// -----------------------------------------------------------

// Title: EMA5 Cross-Up EMA200 with ATR Trailing Stop & Take-Profit

// Author: ChatGPT

// Version: 1.1 (Pine Script v6)- 1