Estrategia avanzada de reversión de momento con doble media móvil: sistema de trading sinérgico de RSI y Bandas de Bollinger

Descripción general

Esta estrategia es un sistema de trading técnico avanzado que combina el Índice de Fuerza Relativa (RSI) y las Bandas de Bollinger (BB). Al utilizar sinérgicamente estos dos indicadores, busca oportunidades de reversión de alta probabilidad en zonas de sobrecompra y sobreventa del mercado. La estrategia emplea una media móvil de 20 períodos como línea base de las Bandas de Bollinger, con 2 desviaciones estándar para definir las bandas superior e inferior. También utiliza un RSI de 14 períodos para el análisis de momentum, generando señales de trading cuando el RSI rompe los niveles clave de 30/70 y el precio toca los límites de las Bandas de Bollinger.

Principio de la estrategia

La lógica central de la estrategia se basa en la acción sinérgica de dos indicadores técnicos principales:

- La parte de las Bandas de Bollinger utiliza una media móvil simple de 20 períodos como banda media, y las bandas superior e inferior se definen como la banda media ± 2 desviaciones estándar, para identificar el rango de fluctuación del precio.

- La parte del RSI utiliza una configuración de 14 períodos, con 30 como nivel de sobreventa y 70 como nivel de sobrecompra, para evaluar el estado del momentum del mercado.

- La condición de compra (largo) requiere que se cumplan simultáneamente: que el RSI supere al alza el nivel de 30 y que el precio toque o esté por debajo de la banda inferior de Bollinger.

- La condición de venta (corto) requiere que se cumplan simultáneamente: que el RSI supere a la baja el nivel de 70 y que el precio toque o esté por encima de la banda superior de Bollinger.

- Las condiciones de cierre incluyen: que el RSI rompa un extremo opuesto o que el precio rompa la banda media de Bollinger.

Ventajas de la estrategia

- Mecanismo de doble confirmación: al combinar el RSI y las Bandas de Bollinger, se proporcionan señales de trading más fiables.

- Alta adaptabilidad: las Bandas de Bollinger ajustan automáticamente su amplitud según la volatilidad del mercado, adaptándose a diferentes entornos de mercado.

- Control de riesgos sólido: cuenta con condiciones claras de entrada y salida, evitando el exceso de trading.

- Buena visualización: la estrategia ofrece indicaciones visuales claras que facilitan la comprensión del estado del mercado para los traders.

- Parámetros ajustables: los parámetros clave pueden optimizarse según las características de diferentes mercados.

Riesgos de la estrategia

- Riesgo de mercado lateral: en mercados laterales pueden generarse señales falsas frecuentes.

- Riesgo de tendencia: en tendencias fuertes, las señales de reversión pueden provocar cierres prematuros.

- Sensibilidad a los parámetros: diferentes entornos de mercado pueden requerir configuraciones de parámetros distintas.

- Riesgo de deslizamiento: en mercados con baja liquidez, el precio real de ejecución puede desviarse del precio de la señal.

- Riesgo sistémico: en momentos de alta volatilidad del mercado, se pueden enfrentar grandes retrocesos.

Direcciones de optimización de la estrategia

- Agregar un filtro de tendencia: incorporar un indicador de tendencia adicional para evitar operar en contra de tendencias fuertes.

- Optimizar la adaptación de parámetros: desarrollar un mecanismo de ajuste dinámico de parámetros para que la estrategia se adapte mejor a los cambios del mercado.

- Mejorar la gestión de riesgos: añadir stops dinámicos y objetivos de ganancias.

- Incluir análisis de volumen: combinar indicadores de volumen para aumentar la fiabilidad de las señales.

- Desarrollar identificación del entorno de mercado: crear un sistema de clasificación del estado del mercado para usar diferentes parámetros en distintas condiciones.

Resumen

Esta estrategia construye un sistema de trading completo mediante la sinergia del RSI y las Bandas de Bollinger. No solo proporciona señales claras de entrada y salida, sino que también cuenta con un buen mecanismo de control de riesgos. Aunque existen algunos riesgos inherentes, mediante una optimización y mejora continuas, la estrategia tiene el potencial de mantener un rendimiento estable en diferentes entornos de mercado. Su diseño modular también ofrece una buena base para futuras optimizaciones y expansiones.

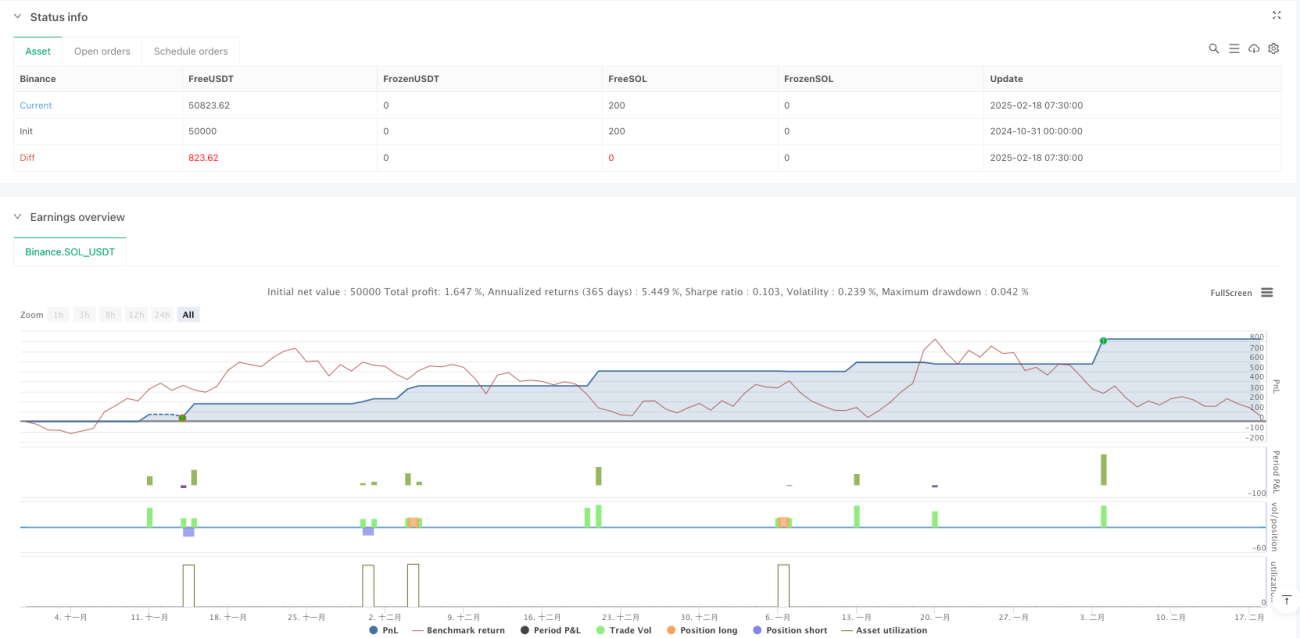

/*backtest

start: 2024-10-31 00:00:00

end: 2025-02-18 08:00:00

period: 30m

basePeriod: 30m

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI + Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Bollinger Bands Settings- 1