Resumen

Este es un sistema de trading de alta frecuencia que combina las Bandas de Bollinger, el MACD (Media Móvil de Convergencia/Divergencia) y el análisis de volumen. La estrategia captura oportunidades de reversión identificando rupturas y retornos del precio en los bordes superior e inferior de las Bandas de Bollinger, junto con el indicador de momentum MACD y la confirmación del volumen. El sistema establece un límite diario máximo de operaciones y cuenta con un mecanismo completo de gestión de riesgos.

Principio de la Estrategia

La estrategia se basa principalmente en la combinación de los siguientes tres indicadores centrales:

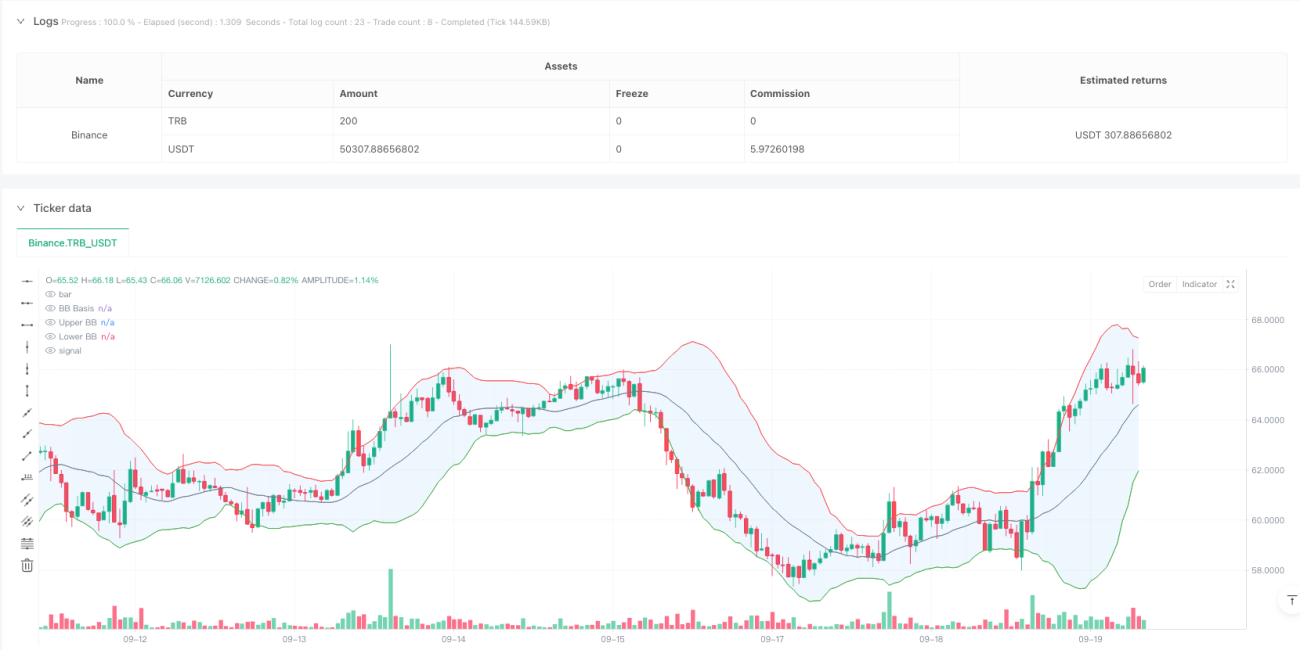

- Bandas de Bollinger: Utiliza una media móvil simple (SMA) de 20 períodos como banda central, con un multiplicador de desviación estándar de 2.0 para calcular las bandas superior e inferior. Cuando el precio rompe las Bandas de Bollinger y luego regresa, el sistema genera una señal potencial de trading.

- MACD: Emplea la configuración estándar (12, 26, 9) para confirmar el momentum de la tendencia del precio. Cuando la línea MACD está por encima de la línea de señal, se confirma una señal larga; cuando está por debajo, se confirma una señal corta.

- Análisis de Volumen: Utiliza una media móvil de 20 períodos para confirmar el volumen, requiriendo que el volumen en el momento de la señal sea al menos el promedio, asegurando así la participación del mercado.

Ventajas de la Estrategia

- Confirmación Múltiple de Señales: La triple verificación mediante Bandas de Bollinger, MACD y volumen mejora significativamente la fiabilidad de las señales de trading.

- Diseño Visual: El sistema proporciona una rica indicación gráfica, incluyendo relleno de Bandas de Bollinger, marcadores de señales y cambios de color de fondo, facilitando a los traders identificar rápidamente las oportunidades de trading.

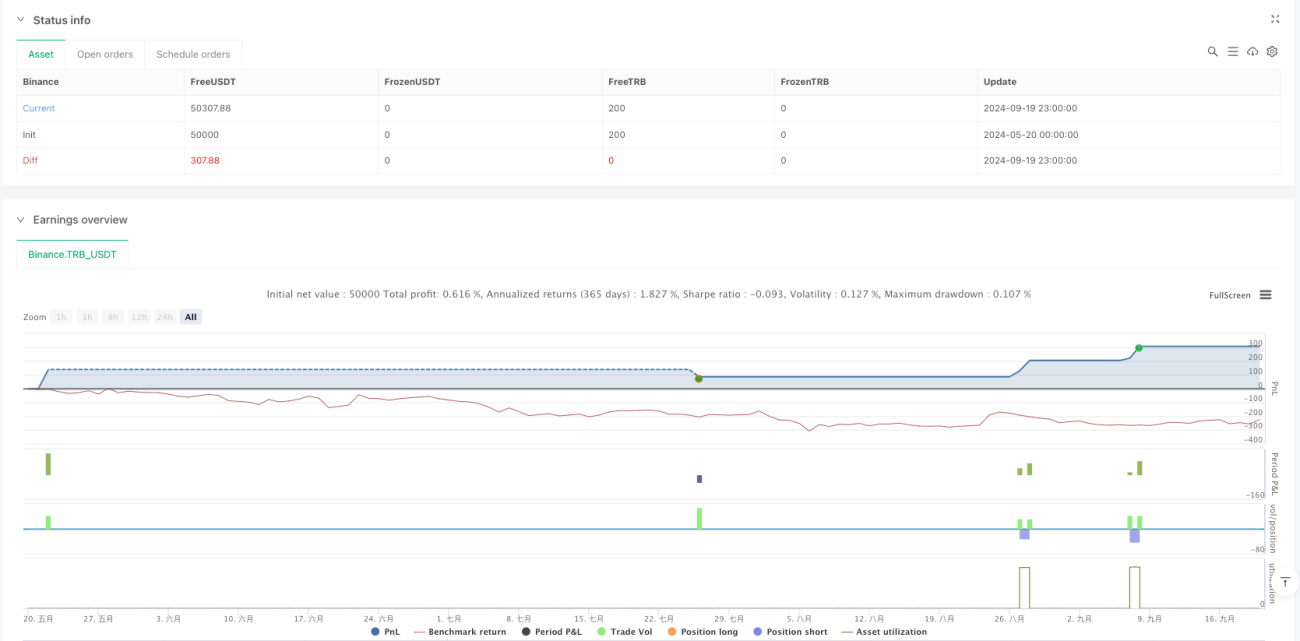

- Control de Riesgos Completo: Implementa stops fijos y objetivos de ganancias, y limita el número máximo de operaciones diarias, controlando efectivamente la exposición al riesgo.

- Operación Sistemática: La estrategia ofrece condiciones claras de entrada y salida, reduciendo la incertidumbre derivada del juicio subjetivo.

Riesgos de la Estrategia

- Riesgo de Volatilidad del Mercado: En mercados de alta volatilidad, pueden aparecer señales falsas de ruptura, lo que genera pérdidas en las operaciones.

- Riesgo de Deslizamiento: En entornos de trading de alta frecuencia, pueden enfrentarse costos de deslizamiento significativos que afectan la rentabilidad real.

- Riesgo de Liquidez: Las condiciones de volumen pueden limitar las oportunidades de trading cuando la liquidez del mercado es insuficiente.

- Riesgo Sistémico: Los parámetros fijos pueden no adaptarse a cambios bruscos en las condiciones del mercado.

Direcciones de Optimización de la Estrategia

- Optimización Dinámica de Parámetros: Se puede introducir un mecanismo de ajuste adaptativo de parámetros para que los parámetros de las Bandas de Bollinger y el MACD se ajusten automáticamente según las condiciones del mercado.

- Identificación del Ciclo del Mercado: Agregar un módulo de juicio del ciclo del mercado para adoptar diferentes estrategias de trading según la fase del mercado.

- Optimización de la Gestión de Riesgos: Se podría considerar la introducción de stops dinámicos que ajusten su nivel en función de la volatilidad del mercado.

- Mejora del Filtro de Señales: Añadir un filtro de fuerza de tendencia para evitar generar demasiadas señales de trading en mercados laterales.

Conclusión

Esta estrategia construye un sistema de trading completo mediante la combinación de señales de reversión de las Bandas de Bollinger, la confirmación de tendencia del MACD y la verificación del volumen. El diseño visual del sistema y su estricto control de riesgos lo hacen especialmente adecuado para el trading intradía. Aunque existen ciertos riesgos de mercado, mediante una optimización continua y ajustes de parámetros, la estrategia tiene el potencial de mantener un rendimiento estable en diferentes condiciones del mercado.

- 1