Resumen

Esta estrategia es un sistema de seguimiento de tendencia basado en la media móvil adaptativa de Kaufman (KAMA) y el MACD. Al utilizar el KAMA como indicador principal de tendencia y combinarlo con el MACD como confirmación de impulso, logra un seguimiento inteligente de la tendencia del mercado y una precisión en la identificación de los momentos de negociación. La estrategia opera en el marco temporal de 4 horas, empleando stops dinámicos y objetivos de beneficio para gestionar el riesgo.

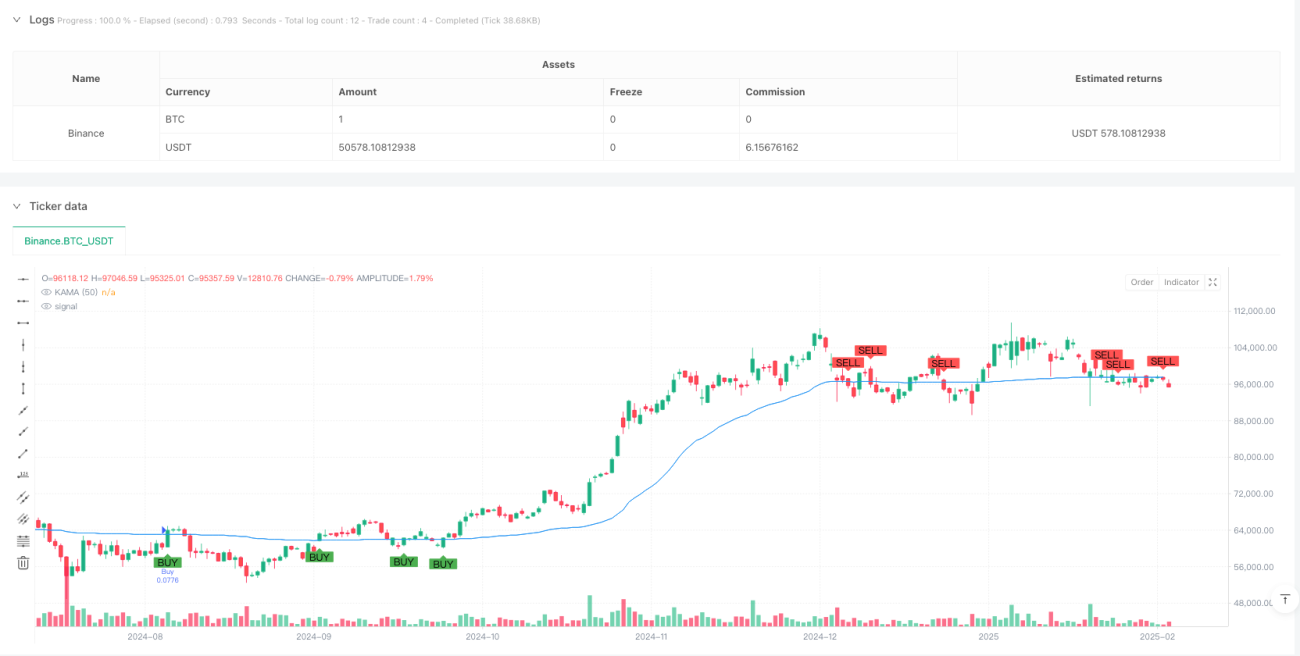

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes componentes clave:

- Cálculo del KAMA: utiliza un KAMA de 50 períodos como indicador principal de tendencia, ajustando dinámicamente el coeficiente de suavización mediante el ratio de eficiencia, lo que permite que la media móvil se adapte mejor a las condiciones del mercado.

- Confirmación con MACD: emplea un MACD con configuraciones más lentas (26, 52, 18) como herramienta de confirmación de tendencia, asegurando que la dirección de las operaciones esté alineada con el impulso general.

- Stop basado en ATR: utiliza 3 veces el ATR de 14 períodos como base para calcular el stop dinámico y los objetivos de beneficio.

- Reglas de negociación:

- Condición de entrada en largo: el precio cruza por encima del KAMA y el MACD está en estado alcista.

- Condición de cierre: el precio cruza por debajo del KAMA y el MACD está en estado bajista.

- Gestión de riesgos: establece stops dinámicos y objetivos de beneficio basados en el ATR.

Ventajas de la estrategia

- Alta adaptabilidad: el KAMA ajusta automáticamente su sensibilidad según la eficiencia del mercado, manteniendo un buen rendimiento en diferentes entornos de mercado.

- Señales fiables: la confirmación con el MACD reduce significativamente el riesgo de falsas rupturas.

- Gestión de riesgos sólida: el uso de stops y objetivos dinámicos basados en la volatilidad hace que la gestión del riesgo sea más adaptable.

- Gran espacio de optimización de parámetros: los parámetros clave pueden ajustarse según las características del mercado.

Riesgos de la estrategia

- Riesgo de reversión de tendencia: en mercados con movimientos bruscos pueden aparecer más señales falsas.

- Riesgo de retraso: tanto el KAMA como el MACD tienen cierto retraso, lo que puede hacer que se pierdan los mejores puntos de entrada.

- Sensibilidad a parámetros: en diferentes condiciones del mercado puede ser necesario ajustar los parámetros para mantener la efectividad de la estrategia.

- Impacto de los costes de transacción: las operaciones frecuentes pueden generar costes elevados.

Direcciones de optimización de la estrategia

- Incorporar un filtro de volatilidad del mercado, ajustando los parámetros de la estrategia o pausando las operaciones en entornos de alta volatilidad.

- Añadir indicadores de análisis de volumen para mejorar la precisión en la identificación de tendencias.

- Optimizar la configuración de los parámetros del MACD para que se adapte mejor al marco temporal de 4 horas.

- Implementar un multiplicador de stop adaptativo, ajustando dinámicamente el múltiplo del ATR según la volatilidad del mercado.

- Incluir un filtro de tiempo para evitar operar durante períodos de baja liquidez.

Conclusión

Se trata de una estrategia de seguimiento de tendencia que combina de manera innovadora los indicadores técnicos clásicos KAMA y MACD. Gracias a la sinergia entre una media móvil adaptativa y la confirmación de impulso, junto con un sistema completo de gestión de riesgos, esta estrategia ofrece una gran practicidad y estabilidad. Aunque presenta ciertos riesgos de retraso y sensibilidad a parámetros, las direcciones de optimización sugeridas permiten mejorar aún más su robustez y rentabilidad.

- 1