Visión General

Esta estrategia es un sistema de trading complejo que combina una serie de indicadores técnicos, utilizando principalmente tres indicadores centrales: la Nube Ichimoku, el Índice de Movimiento Direccional Promedio (ADX) y el Precio Promedio Ponderado por Volumen (VWAP) para identificar la tendencia del mercado, validar la fuerza del impulso y confirmar la posición del precio. La estrategia mejora la precisión y confiabilidad de las operaciones mediante un análisis multidimensional, siendo especialmente adecuada para el trading de tendencia a medio y largo plazo.

Principio de la Estrategia

La estrategia emplea un mecanismo de verificación de tres capas:

- Utiliza el sistema de la Nube Ichimoku (que incluye la Línea de Conversión, la Línea Base, el Leading Span A y el Leading Span B) para determinar la dirección de la tendencia del mercado, evaluando el sesgo alcista o bajista mediante la relación entre el precio y la nube.

- Aplica el indicador ADX (con período 14) para evaluar la fuerza de la tendencia; un valor de ADX superior a 25 indica que la tendencia está suficientemente desarrollada.

- Emplea el VWAP como soporte/resistencia dinámico para confirmar la razonabilidad de la posición del precio.

Condiciones para la generación de señales de trading:

Señal de compra: Precio por encima de Leading Span A y B + ADX > 25 + Precio por encima de VWAP.

Señal de venta: Precio por debajo de Leading Span A y B + ADX > 25 + Precio por debajo de VWAP.

Ventajas de la Estrategia

- El mecanismo de verificación multidimensional mejora significativamente la confiabilidad de las operaciones, evitando señales falsas que podría generar un solo indicador.

- Combina el seguimiento de tendencias con el análisis de momentum, permitiendo capturar grandes tendencias y operar en momentos oportunos.

- La validación mediante VWAP añade un juicio sobre la razonabilidad del precio, aumentando la tasa de éxito de las operaciones.

- El diseño de la estrategia cuenta con un buen mecanismo de protección que evita eficazmente interferencias de mercados laterales.

Riesgos de la Estrategia

-

En mercados laterales podría generar señales de trading frecuentes, aumentando los costos operativos.

Solución: Se puede agregar un límite mínimo de tiempo de mantenimiento de la posición, o incorporar un oscilador como filtro. -

En giros bruscos del mercado podrían producirse grandes retrocesos.

Solución: Establecer stops de pérdida adecuados; se puede considerar el uso del indicador ATR para ajustar dinámicamente el stop. -

El uso de múltiples condiciones podría llevar a perder algunas oportunidades potenciales de trading.

Solución: Se pueden ajustar dinámicamente los parámetros según las distintas condiciones del mercado, o configurar diferentes combinaciones de parámetros.

Direcciones de Optimización de la Estrategia

- Optimización de parámetros: Se puede realizar backtesting con datos históricos para optimizar la configuración de parámetros de cada indicador para diferentes entornos de mercado.

- Agregar identificación del entorno de mercado: Incorporar indicadores de volatilidad (como ATR) para utilizar diferentes combinaciones de parámetros en distintos entornos de volatilidad.

- Mejorar el control de riesgos: Introducir mecanismos de stop dinámico para ajustar automáticamente la distancia del stop según las fluctuaciones del mercado.

- Optimizar la gestión de posiciones: Agregar mecanismos de entrada y salida por tramos para mejorar la eficiencia en el uso del capital.

Resumen

Esta estrategia construye un sistema de trading completo combinando múltiples indicadores técnicos maduros y confiables. El sistema no solo incluye funciones centrales como identificación de tendencias, confirmación de momentum y validación de precios, sino que también proporciona reglas de trading claras y mecanismos de control de riesgos. Aunque existe cierto espacio para la optimización, en conjunto es una estrategia de trading lógicamente sólida y práctica.

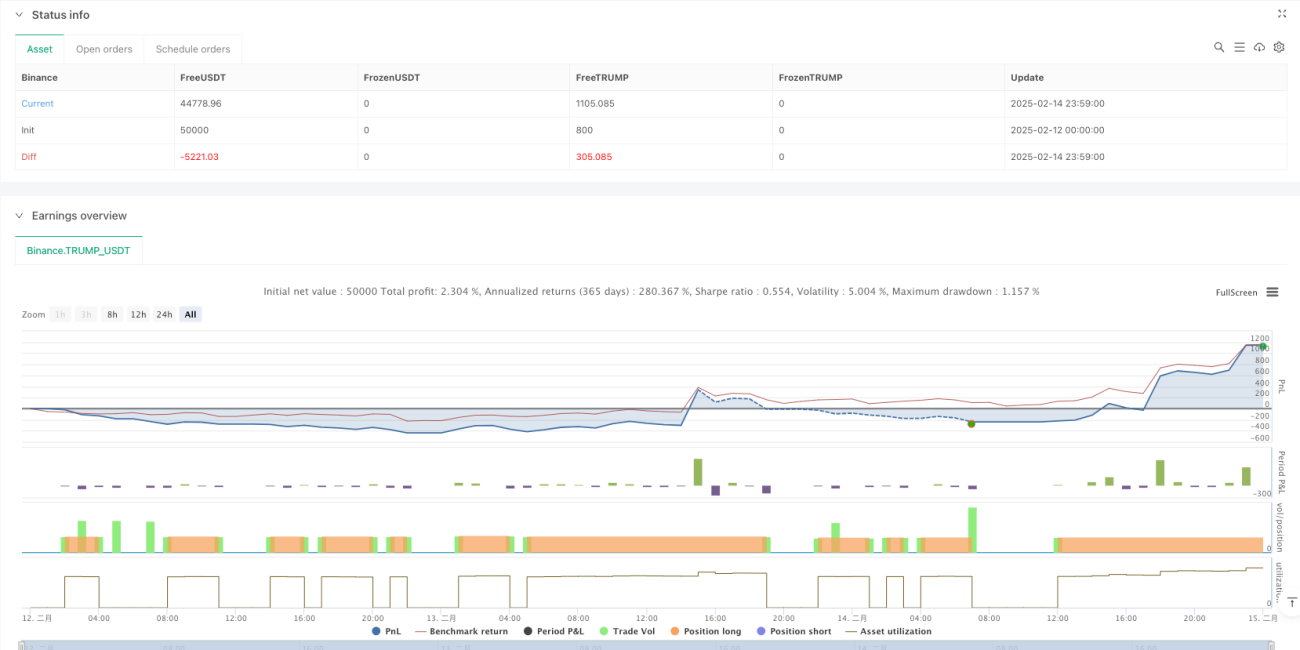

/*backtest

start: 2025-02-12 00:00:00

end: 2025-02-15 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"TRUMP_USDT"}]

*/

//@version=5

strategy("Ichimoku + ADX + VWAP Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// --- Ichimoku Cloud Parameters ---- 1