Estrategia de trading de seguimiento de tendencia con canal gaussiano y el índice de fuerza relativa estocástico

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencias que combina un canal de media móvil ponderada gaussiana y el Estocástico del RSI (Stochastic RSI). La estrategia construye un canal de precios mediante el método de ponderación gaussiana y combina las señales de cruce del indicador Estocástico del RSI para determinar los puntos de entrada y salida, logrando capturar la tendencia y confirmar el momento. La estrategia tiene una base matemática sólida, lo que permite filtrar eficazmente el ruido del mercado y capturar las tendencias principales.

Principio de la estrategia

La lógica central de la estrategia consta de dos partes principales:

-

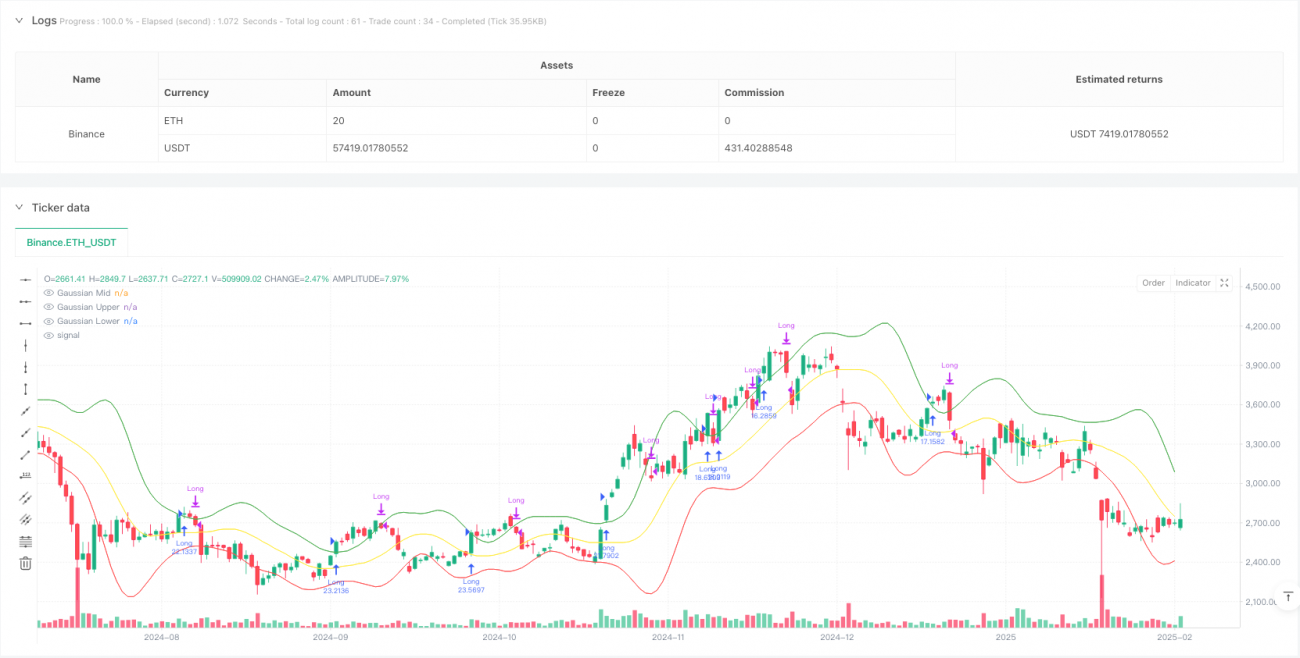

Sistema de canal gaussiano: se utiliza la media móvil ponderada gaussiana (GWMA) y la desviación estándar ponderada gaussiana (GWSD) para construir un canal de precios. La GWMA asigna un mayor peso a los datos recientes, haciendo que la media sea más sensible a los cambios de precio. Los límites superior e inferior del canal se determinan multiplicando la GWSD por un factor multiplicador.

-

Sistema Estocástico del RSI: se aplica una transformación estocástica al indicador RSI tradicional, calculando los valores K y D. Este tratamiento permite identificar mejor las zonas de sobrecompra y sobreventa, proporcionando señales de impulso más precisas.

La generación de señales de trading se basa en las siguientes condiciones:

- Entrada larga: el precio de cierre supera el límite superior del canal gaussiano y la línea K del Estocástico del RSI cruza por encima de la línea D.

- Señal de cierre: el precio de cierre cae por debajo del límite superior del canal gaussiano.

Ventajas de la estrategia

- Base matemática sólida: el uso del método de ponderación gaussiana para construir el canal de precios ofrece una mejor fundamentación teórica en comparación con la media móvil simple.

- Alta fiabilidad de las señales: la combinación de la ruptura de precios y la confirmación de impulso como doble mecanismo de verificación permite reducir eficazmente las señales falsas.

- Alta adaptabilidad: el método de ponderación gaussiana ajusta automáticamente el ancho del canal según la volatilidad del mercado.

- Control de riesgos completo: mediante la gestión de capital y la configuración de comisiones, se logra un control efectivo de los costos de trading y los riesgos.

Riesgos de la estrategia

- Dependencia de la tendencia: en mercados laterales puede generar señales falsas frecuentes, provocando un exceso de operaciones.

- Efecto de retardo: debido al uso de múltiples suavizados de medias móviles, puede haber retraso en las señales en los puntos de inflexión de la tendencia.

- Sensibilidad a los parámetros: el rendimiento de la estrategia depende en gran medida de la configuración de los parámetros, que requiere una optimización cuidadosa.

Direcciones de optimización

- Identificación del entorno de mercado: añadir un mecanismo para evaluar el entorno de mercado y utilizar diferentes configuraciones de parámetros según las condiciones del mercado.

- Optimización del stop loss: introducir un mecanismo de stop loss dinámico, como un stop loss adaptativo basado en ATR o volatilidad.

- Filtrado de señales: agregar confirmación de volumen u otros indicadores técnicos como condición de filtrado auxiliar.

- Gestión de capital: implementar una estrategia de gestión de posiciones más flexible, ajustando dinámicamente el porcentaje de la posición según la fuerza de la señal.

Resumen

Esta estrategia combina el canal gaussiano y el indicador Estocástico del RSI, construyendo un sistema de seguimiento de tendencias con una base matemática sólida. La estrategia tiene un rendimiento excelente en mercados con tendencia clara, pero se debe prestar atención a la optimización de parámetros y la adaptabilidad al entorno del mercado. Mediante la implementación de las medidas de optimización sugeridas, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Gaussian Channel + Stoch RSI Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=1)

// User Inputs- 1