Investigación y optimización de la estrategia de trading cuantitativo de cruce de tendencia con dos medias móviles

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en el cruce de dos medias móviles. Al comparar la posición relativa de las medias móviles de corto y largo plazo (9 y 21 días respectivamente), captura los momentos de cambio de tendencia del mercado. La estrategia utiliza la teoría clásica del análisis técnico, combinada con métodos modernos de trading cuantitativo, logrando un proceso de toma de decisiones de trading completamente automatizado.

Principio de la estrategia

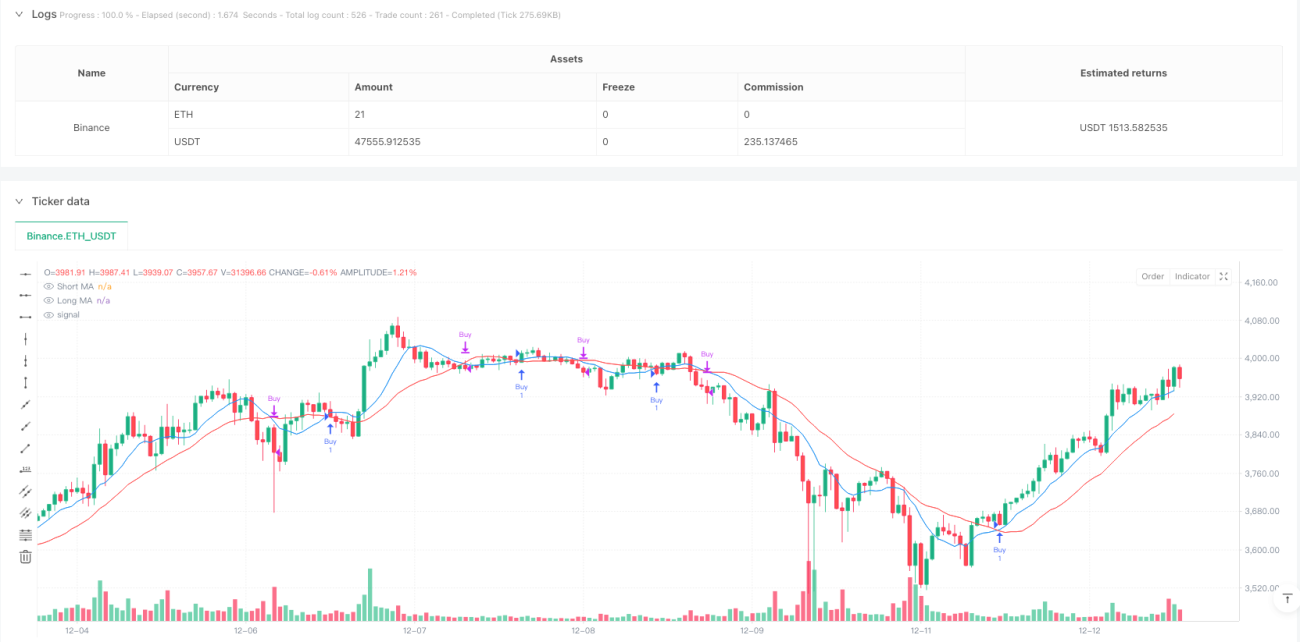

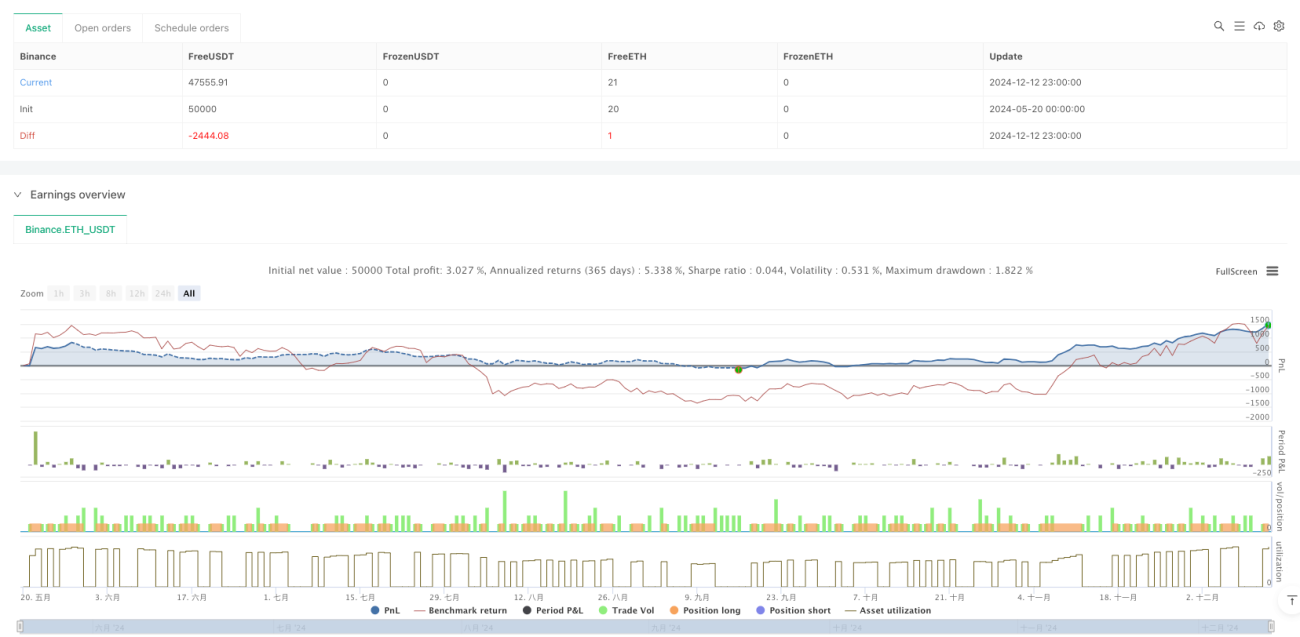

La lógica central de la estrategia se basa en las señales de cruce de dos medias móviles de diferentes períodos. Cuando la media móvil de corto plazo (9 días) cruza por encima de la media móvil de largo plazo (21 días), el sistema considera que el impulso del mercado cambia al alza, activando una señal de compra (largo). Cuando la media móvil de corto plazo cruza por debajo de la media de largo plazo, el sistema considera que el impulso del mercado cambia a la baja, cerrando la posición. Además, la estrategia incluye una función de estadísticas de trading que permite rastrear en tiempo real el número total de operaciones, operaciones ganadoras y perdedoras, ayudando al trader a evaluar el rendimiento de la estrategia.

Ventajas de la estrategia

- Lógica simple y clara, fácil de entender y mantener.

- Basada completamente en datos de precio, sin necesidad de otros indicadores complejos.

- Incorpora función de seguimiento de tendencia, capaz de capturar eficazmente movimientos de medio y largo plazo.

- Cuenta con un sistema completo de estadísticas de trading, facilitando la evaluación de la estrategia.

- Operación totalmente automatizada, reduciendo el impacto emocional de la intervención humana.

Riesgos de la estrategia

- En mercados laterales puede generar señales falsas frecuentes.

- Los momentos de entrada y salida tienen un ligero retraso.

- No cuenta con un mecanismo de stop loss, pudiendo sufrir pérdidas significativas en momentos de alta volatilidad.

- Depende únicamente del indicador de medias móviles, careciendo de un análisis multidimensional del mercado.

- Los parámetros son fijos, lo que dificulta la adaptación a diferentes entornos de mercado.

Direcciones de optimización de la estrategia

- Introducir períodos de medias móviles adaptativos para mejorar la adaptabilidad de la estrategia al entorno del mercado.

- Añadir un filtro de volatilidad para reducir las señales falsas en mercados laterales.

- Diseñar un mecanismo de stop loss dinámico para controlar el riesgo a la baja.

- Combinar con otros indicadores técnicos, como RSI o MACD, para mejorar la fiabilidad de las señales.

- Desarrollar un módulo de identificación del entorno del mercado para lograr un ajuste inteligente de parámetros.

Resumen

Esta es una estrategia de seguimiento de tendencia clásica y práctica, que captura los cambios en el impulso del mercado mediante el cruce de dos medias móviles. Aunque presenta cierto retraso y riesgo de señales falsas, su simplicidad y solidez la convierten en una herramienta importante en el campo del trading cuantitativo. Mediante las direcciones de optimización propuestas, se espera que la estabilidad y rentabilidad de la estrategia puedan mejorar aún más.

- 1