Estrategia de seguimiento de tendencia multiciclo con confirmación de volumen

Resumen

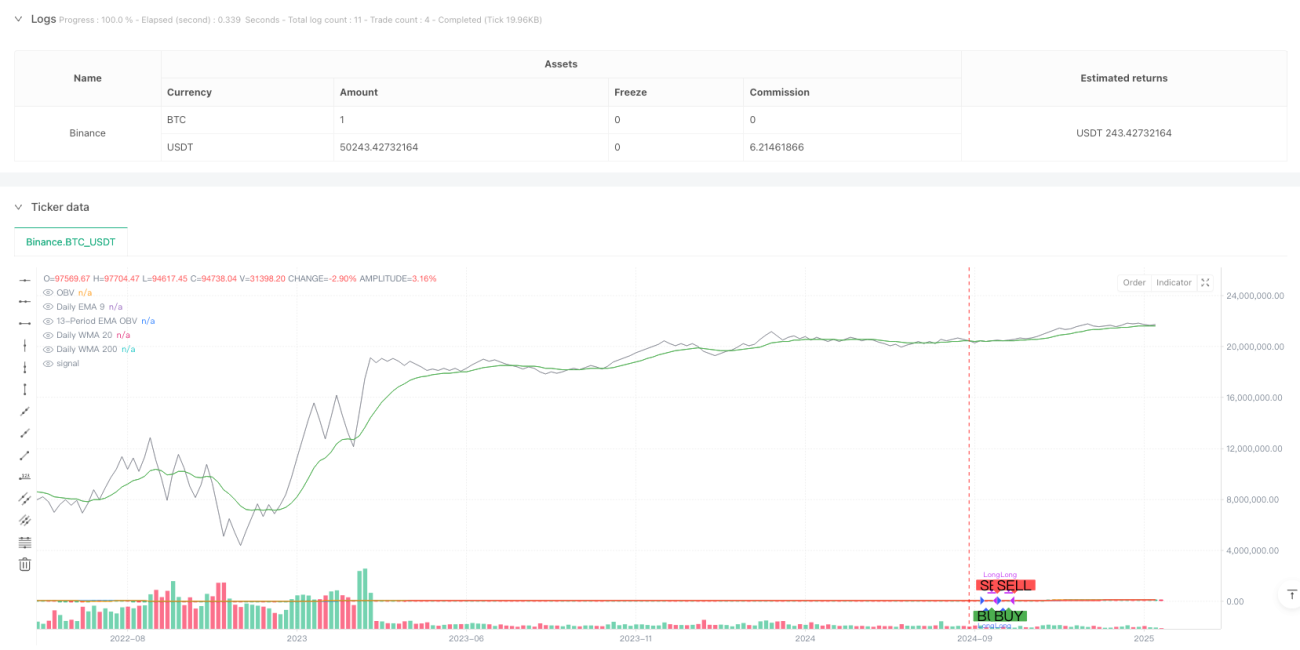

Esta estrategia es un sistema de seguimiento de tendencias que combina medias móviles de múltiples períodos con análisis de volumen. Utiliza tres medias móviles en el marco de tiempo diario (EMA9, WMA20 y WMA200) para confirmar la tendencia general, e incorpora el indicador OBV (On Balance Volume) y su EMA para la confirmación del volumen, logrando un seguimiento de tendencia más robusto.

Principio de la Estrategia

La estrategia opera basándose en dos condiciones principales:

- Confirmación de tendencia: se determina verificando si las tres medias móviles diarias (EMA9, WMA20, WMA200) están todas en estado ascendente. Cuando las tres medias móviles tienen pendiente positiva, indica que todos los marcos temporales presentan una tendencia alcista.

- Confirmación de volumen: se utiliza el indicador OBV y su EMA de 13 períodos para el análisis de volumen. Cuando la EMA del OBV se encuentra por encima del OBV, indica que el volumen respalda el aumento de precio, confirmando la validez de la tendencia.

Solo cuando ambas condiciones se cumplen simultáneamente, la estrategia genera una señal de compra. Cuando alguna de las condiciones deja de cumplirse, la estrategia cierra la posición.

Ventajas de la Estrategia

- Análisis de múltiples marcos temporales: al considerar las tendencias de corto plazo (EMA9), mediano plazo (WMA20) y largo plazo (WMA200), se reduce el riesgo de falsas rupturas.

- Respaldo de volumen: la inclusión del análisis del indicador OBV asegura que el movimiento del precio esté respaldado por el volumen.

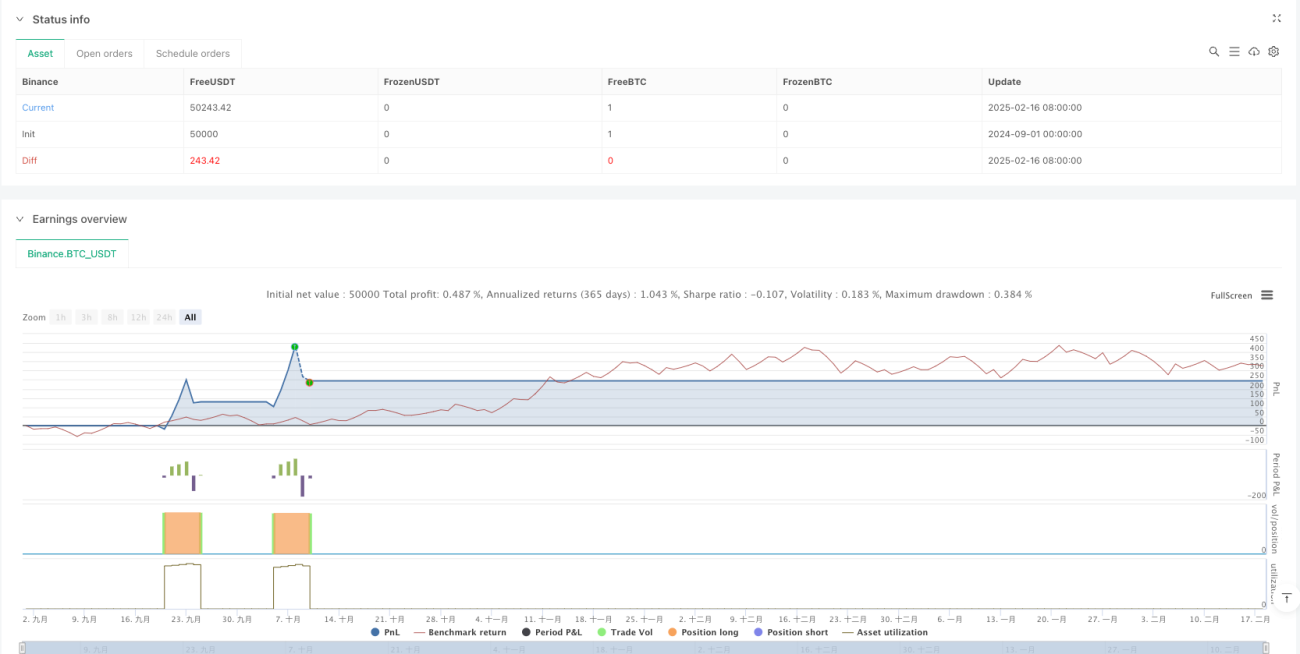

- Control de riesgo sólido: utiliza gestión de posición basada en porcentajes y considera comisiones, lo que se ajusta mejor al entorno real de trading.

- Soporte visual: mediante marcadores gráficos claros ayuda al operador a comprender los momentos de entrada y salida.

Riesgos de la Estrategia

- Retraso en la reversión de tendencia: al usar múltiples medias móviles para confirmar, puede reaccionar lentamente al inicio de una reversión de tendencia.

- No adecuada para mercados laterales: durante períodos de consolidación sin dirección clara, las falsas rupturas frecuentes pueden generar un exceso de operaciones.

- Consideración de costos de capital: una comisión del 0.1% puede afectar significativamente las ganancias en operaciones de alta frecuencia.

Direcciones de Optimización de la Estrategia

- Incorporar indicadores de volatilidad: se podría agregar un indicador como ATR para ajustar dinámicamente el tamaño de la posición según las condiciones del mercado.

- Mejorar el mecanismo de stop loss: se recomienda añadir un trailing stop para proteger mejor las ganancias.

- Filtro del entorno de mercado: se puede agregar un indicador de juicio del entorno de mercado para reducir la frecuencia de trading o pausar las operaciones durante mercados laterales.

- Optimizar la selección de parámetros: considerar la optimización de los períodos de las medias móviles y los parámetros del OBV para diferentes mercados e instrumentos.

Conclusión

Esta estrategia construye un sistema de seguimiento de tendencias relativamente completo al combinar el análisis de tendencias de múltiples períodos con la confirmación de volumen. Su lógica es clara y el control de riesgo es razonable, aunque todavía tiene espacio para optimización. Se recomienda que los operadores realicen pruebas cuidadosas en el trading real y ajusten los parámetros según las características específicas del mercado.

/*backtest

start: 2024-09-01 00:00:00

end: 2025-02-18 08:00:00

period: 5d

basePeriod: 5d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Strategy: Daily MAs + OBV", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.1)

//=== Daily Moving Averages Calculation =========================- 1