Resumen

Esta es una estrategia de trading cuantitativo mejorada, desarrollada sobre la base del probador de estrategias metrobonez1ty. La característica principal de esta estrategia es la implementación de múltiples niveles de objetivos de ganancias y un mecanismo de stop loss dinámico, manteniendo al mismo tiempo la flexibilidad para integrarse con señales de indicadores externos. La estrategia admite hasta tres objetivos de ganancias y puede utilizar opcionalmente un disparador de stop loss basado en indicadores, filtrando las oportunidades de entrada mediante confirmación adicional de señales.

Principio de la estrategia

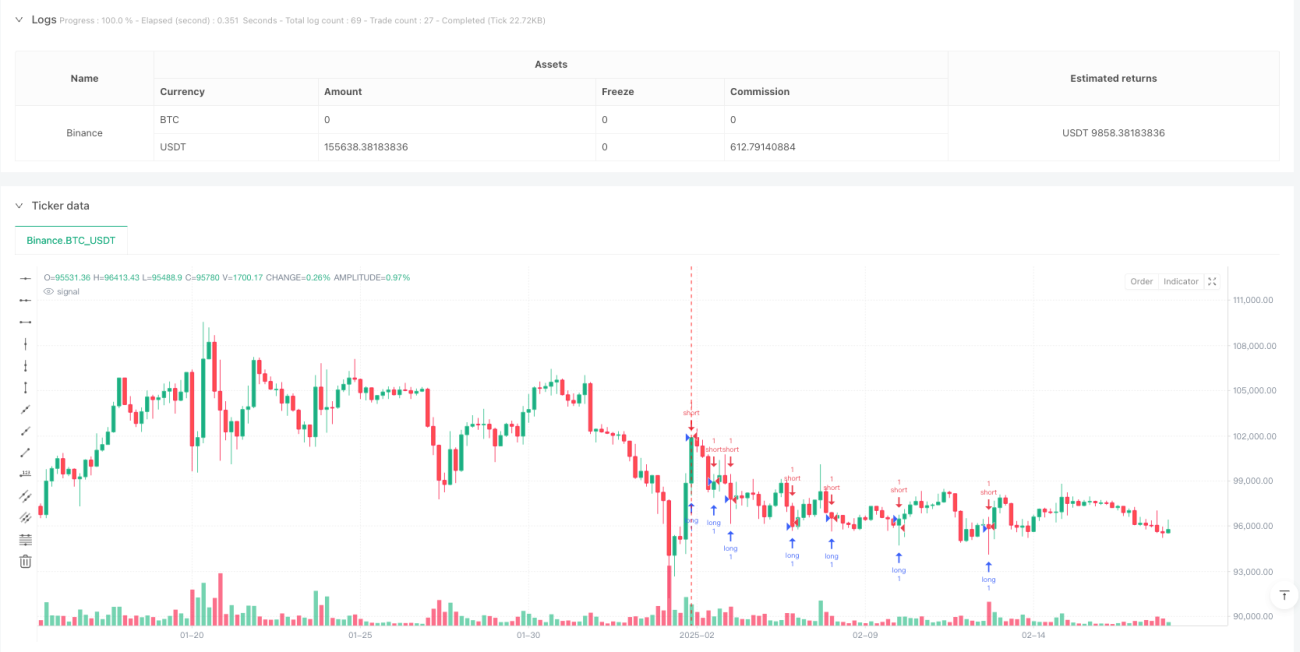

La lógica central de la estrategia gira en torno a un mecanismo de salida multinivel. En cuanto a la entrada, la estrategia utiliza dos fuentes de entrada, longEntry y shortEntry, para activar señales de trading en largo y en corto. Para cada dirección de trading, se establecen tres objetivos de ganancias independientes (TP1, TP2, TP3), cada uno ajustable dinámicamente según las señales de indicadores externos. Al mismo tiempo, la estrategia introduce un mecanismo de stop loss dinámico que permite ajustar la posición del stop loss de manera flexible según las condiciones del mercado. La estrategia también implementa un mecanismo de filtro basado en confluencia, que requiere la confirmación conjunta de múltiples indicadores para activar una operación.

Ventajas de la estrategia

- Mecanismo de salida flexible: admite múltiples niveles de objetivos de ganancias, lo que permite salir de las posiciones gradualmente según las condiciones del mercado.

- Gestión dinámica del riesgo: ajusta dinámicamente la posición del stop loss mediante señales de indicadores externos, proporcionando un control de riesgos más inteligente.

- Alta personalización: las condiciones de entrada y salida se pueden personalizar mediante indicadores externos, adaptándose a diferentes estilos de trading.

- Mecanismo de filtro sólido: reduce el impacto de señales falsas al requerir la confirmación de múltiples señales.

Riesgos de la estrategia

- Riesgo de dependencia de señales: la estrategia depende en gran medida de la calidad de las señales de indicadores externos; si estas no son precisas, pueden provocar operaciones erróneas.

- Riesgo de optimización de parámetros: los múltiples objetivos de ganancias y los parámetros de stop loss requieren una optimización cuidadosa; una optimización excesiva puede llevar a sobreajuste.

- Riesgo de adaptabilidad al entorno del mercado: en diferentes entornos de mercado, los objetivos de ganancias multinivel fijos pueden no ser lo suficientemente flexibles.

Direcciones de optimización de la estrategia

- Ajuste dinámico de parámetros: se puede introducir un mecanismo adaptativo que ajuste automáticamente los objetivos de ganancias y los parámetros de stop loss según la volatilidad del mercado.

- Evaluación de la calidad de las señales: añadir un mecanismo de evaluación de la calidad de las señales de entrada y salida para mejorar aún más la precisión de las operaciones.

- Optimización de la gestión de posiciones: se pueden establecer diferentes proporciones de asignación de posiciones según los distintos objetivos de ganancias.

- Identificación del entorno del mercado: agregar un módulo de identificación del entorno del mercado para utilizar diferentes configuraciones de parámetros según las condiciones del mercado.

Conclusión

Esta estrategia proporciona un marco integral de trading mediante objetivos de ganancias multinivel y un mecanismo de stop loss dinámico. Su ventaja radica en la flexibilidad y personalización, pero también requiere un manejo cuidadoso de la optimización de parámetros y la adaptabilidad al mercado. Siguiendo las direcciones de optimización sugeridas, la estrategia puede mejorar aún más su estabilidad y adaptabilidad, convirtiéndose en un sistema de trading más completo.

- 1