Estrategia de seguimiento de tendencia basada en la confirmación de múltiples señales de Granville y MACD

Resumen

Esta estrategia es un sistema de trading de confirmación de señales múltiples que combina la teoría de reversión de tendencia de Granville con el indicador MACD. El núcleo de la estrategia consiste en identificar posibles reversiones de tendencia a través de la relación entre el precio y las medias móviles, y utilizar la verificación de señales múltiples del indicador MACD para garantizar la fiabilidad de las operaciones. Este enfoque no solo permite identificar eficazmente el inicio de una tendencia, sino que también reduce el riesgo de señales falsas mediante un mecanismo de confirmación múltiple.

Principio de la estrategia

El flujo de ejecución de la estrategia se divide en cuatro pasos clave:

- Confirmación de señal de reversión de Granville: detectar si el precio supera al alza la media móvil EMA desde abajo, lo que indica una posible reversión de tendencia.

- Primera confirmación de cruce dorado del MACD: después de que aparezca la señal de reversión de Granville, esperar a que el indicador MACD muestre un cruce dorado, lo que constituye la segunda confirmación del cambio de tendencia.

- Verificación de ruptura del MACD: confirmar que la línea MACD supera el máximo alcanzado durante el primer cruce dorado, lo que indica que el impulso alcista sigue fortaleciéndose.

- Segundo retroceso del MACD: esperar a que el MACD, tras la ruptura, retroceda y vuelva a cruzar al alza la línea de señal, siendo esta la señal final de entrada.

La configuración de take profit y stop loss utiliza un método de ajuste dinámico basado en la amplitud de la vela de reversión. El stop loss se coloca en el mínimo de la vela de reversión, y el take profit se establece en 1.618 veces la amplitud de dicha vela, de acuerdo con el principio de extensión de Fibonacci.

Ventajas de la estrategia

- Mecanismo de confirmación múltiple: al combinar la acción del precio, indicadores de tendencia e indicadores de momento, se reduce significativamente el riesgo de señales falsas.

- Gestión dinámica del riesgo: el take profit y stop loss se basan en la volatilidad real del mercado, lo que hace que la gestión del riesgo sea más adaptable.

- Verificación de la continuidad de la tendencia: la confirmación múltiple mediante el MACD mejora la precisión para capturar tendencias persistentes.

- Alta adaptabilidad: los parámetros de la estrategia se pueden optimizar y ajustar según diferentes condiciones de mercado y marcos temporales.

Riesgos de la estrategia

- Retraso en las señales: el mecanismo de confirmación múltiple puede provocar un retraso relativo en el momento de entrada, lo que afecta a parte de las ganancias potenciales.

- Rendimiento en mercados laterales: en mercados de consolidación, las frecuentes rupturas falsas pueden provocar pérdidas consecutivas por stop loss.

- Dependencia excesiva de indicadores técnicos: en momentos de alta volatilidad emocional del mercado, el análisis puramente técnico puede fallar.

- Sensibilidad a los parámetros: puede ser necesario ajustar los parámetros con frecuencia en diferentes entornos de mercado para mantener la efectividad de la estrategia.

Direcciones de optimización de la estrategia

- Clasificación del entorno de mercado: introducir indicadores de volatilidad y utilizar configuraciones de parámetros diferentes según el entorno de mercado.

- Optimización del momento de entrada: se podría añadir confirmación de volumen durante el segundo retroceso del MACD para mejorar la fiabilidad de la señal.

- Ajuste dinámico de take profit y stop loss: se pueden ajustar dinámicamente los múltiplos de take profit y stop loss según la volatilidad del mercado.

- Incorporación de factores de sentimiento del mercado: combinar indicadores de sentimiento del mercado para ajustar la agresividad de la estrategia en periodos de emociones extremas.

Resumen

Esta estrategia construye un sistema de trading relativamente completo combinando la teoría clásica de análisis técnico con métodos modernos de trading cuantitativo. El mecanismo de confirmación de señales múltiples proporciona una buena fiabilidad en las operaciones, y el método dinámico de gestión del riesgo también otorga una buena adaptabilidad a la estrategia. Aunque existe cierto problema de retraso, mediante la optimización continua y el ajuste de parámetros, la estrategia sigue teniendo un valor práctico considerable y potencial de desarrollo.

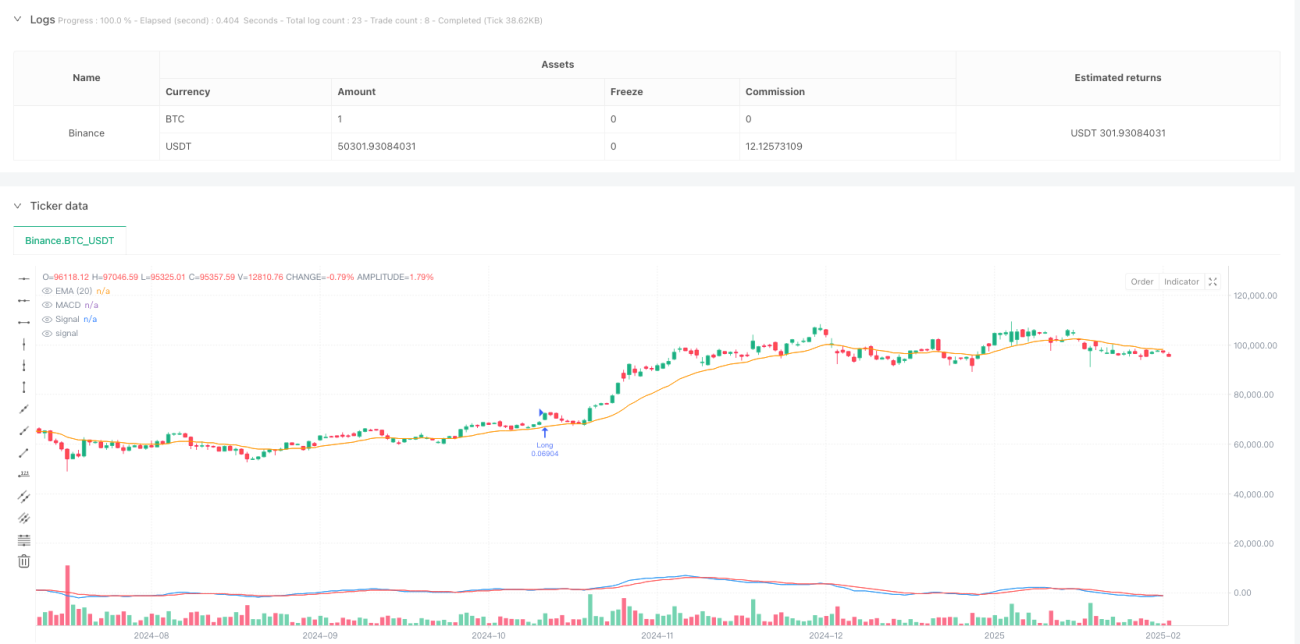

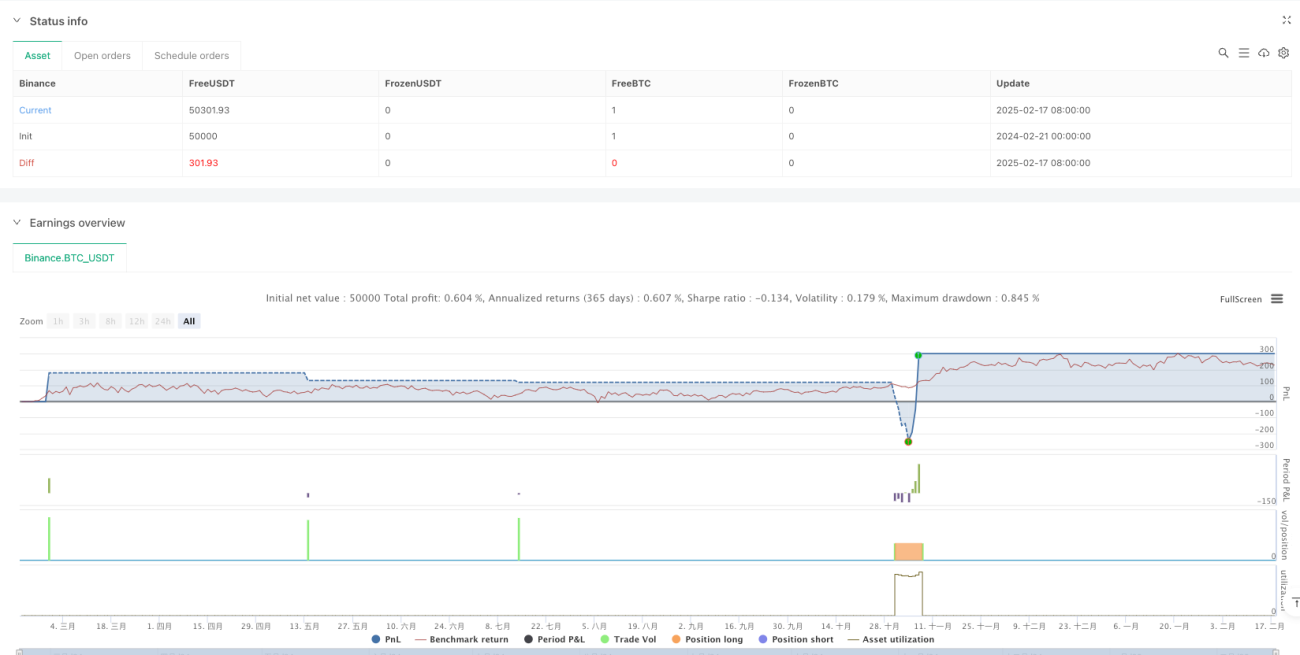

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Granville + MACD Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ■ Parameter Settings- 1