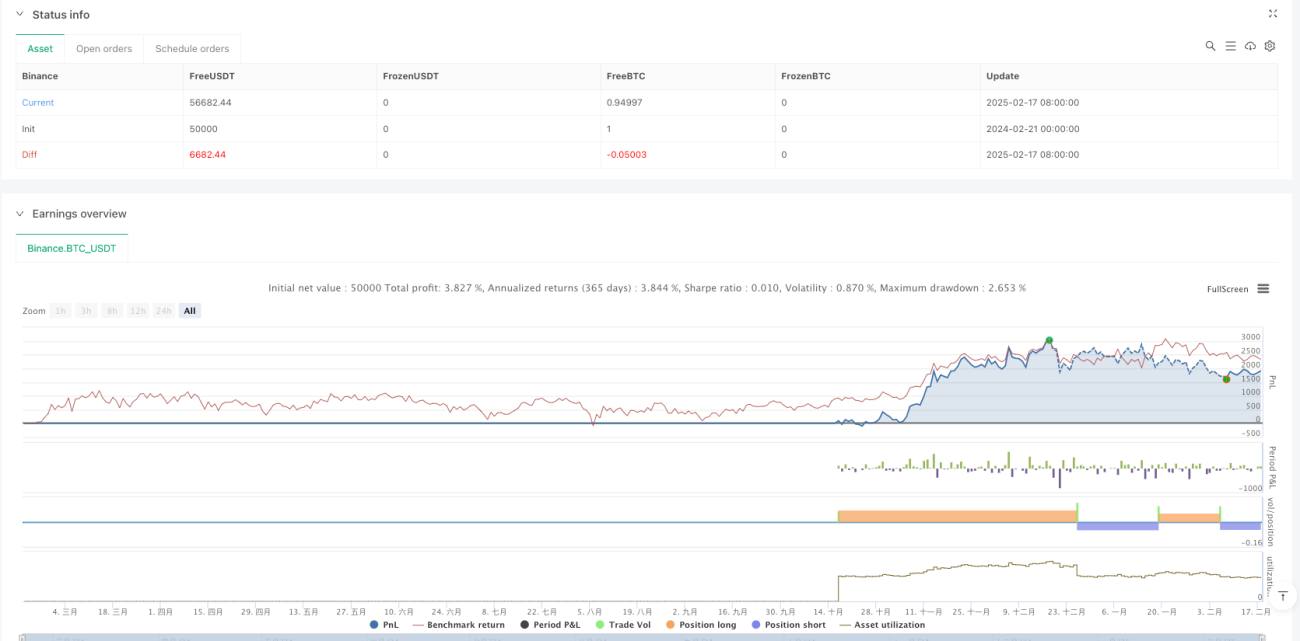

Resumen

Esta estrategia es un sistema de seguimiento de tendencia basado en el método de estimación kernel de Nadaraya-Watson y el cruce de medias móviles. La estrategia suaviza los datos de precios mediante una función kernel gaussiana y combina las señales de cruce de medias móviles para capturar las tendencias del mercado, logrando un seguimiento de tendencia inteligente. La estrategia utiliza una gestión del tamaño de la posición basada en porcentajes, empleando por defecto el 10% del capital de la cuenta en cada operación.

Principio de la estrategia

El núcleo de la estrategia es el método de estimación kernel de Nadaraya-Watson, que utiliza una función kernel gaussiana para suavizar de forma no paramétrica los datos de precios. La implementación específica incluye los siguientes pasos:

- Calcular los pesos mediante la función kernel gaussiana, con el parámetro de ancho de banda h establecido en 8.0.

- Realizar un suavizado ponderado de los últimos 500 puntos de datos de precios.

- Calcular la media móvil simple (SMA) de los datos suavizados, con un período de retrospección de 15 ciclos.

- Cuando la curva suavizada cruza por encima de la media móvil, se genera una señal de largo (compra).

- Cuando la curva suavizada cruza por debajo de la media móvil, se genera una señal de corto (venta).

- Utilizar una variable de estado de la posición para rastrear la posición actual y evitar aperturas repetidas.

Ventajas de la estrategia

- Emplea un método de estimación no paramétrica, sin necesidad de asumir una distribución de los datos, adaptándose mejor a los cambios del mercado.

- El suavizado mediante kernel gaussiano reduce eficazmente el ruido, mejorando la calidad de las señales.

- Combina la verificación cruzada de medias móviles para reducir señales falsas.

- Utiliza un sistema de gestión de posiciones para controlar la exposición al riesgo.

- El código es simple y eficiente, fácil de mantener y optimizar.

- La lógica de la estrategia es clara y adecuada para operar en distintos marcos temporales.

Riesgos de la estrategia

- Riesgo de sensibilidad paramétrica: la elección del ancho de banda h y el período de la media móvil afecta significativamente el rendimiento.

- Riesgo de rezago: tanto la estimación kernel como la media móvil presentan cierto rezago, lo que puede hacer que se pierdan movimientos bruscos del mercado.

- Riesgo en mercados laterales: en mercados oscilantes sin tendencia clara es fácil generar señales falsas.

- Coste computacional: requiere procesar una gran cantidad de datos históricos, lo que puede afectar el rendimiento en tiempo real.

- Riesgo de sobreajuste: la optimización de parámetros puede llevar a un sobreajuste de los datos históricos.

Direcciones de optimización de la estrategia

- Introducir un ancho de banda adaptativo: ajustar dinámicamente el parámetro de ancho de banda según la volatilidad del mercado.

- Añadir un filtro del entorno de mercado: incorporar indicadores de fuerza de tendencia para abrir posiciones solo en mercados con tendencia fuerte.

- Optimizar el mecanismo de stop loss: diseñar un stop loss dinámico basado en la volatilidad.

- Mejorar la gestión del tamaño de la posición: ajustar el tamaño de la posición según la fuerza de la señal y la volatilidad del mercado.

- Introducir análisis multi-tiempo: combinar la tendencia de marcos temporales más largos para la toma de decisiones.

Resumen

Esta estrategia combina de forma innovadora la estimación kernel de Nadaraya-Watson con el análisis técnico tradicional, construyendo un sistema robusto de seguimiento de tendencia. Mediante el suavizado con kernel gaussiano y el cruce de medias móviles, captura eficazmente las tendencias del mercado mientras controla el riesgo. La estrategia tiene buena escalabilidad y espacio de optimización, siendo adecuada para un mayor desarrollo y aplicación práctica. Se recomienda a los traders realizar una optimización completa de parámetros y una validación con backtesting antes de usarla en operaciones reales.

- 1