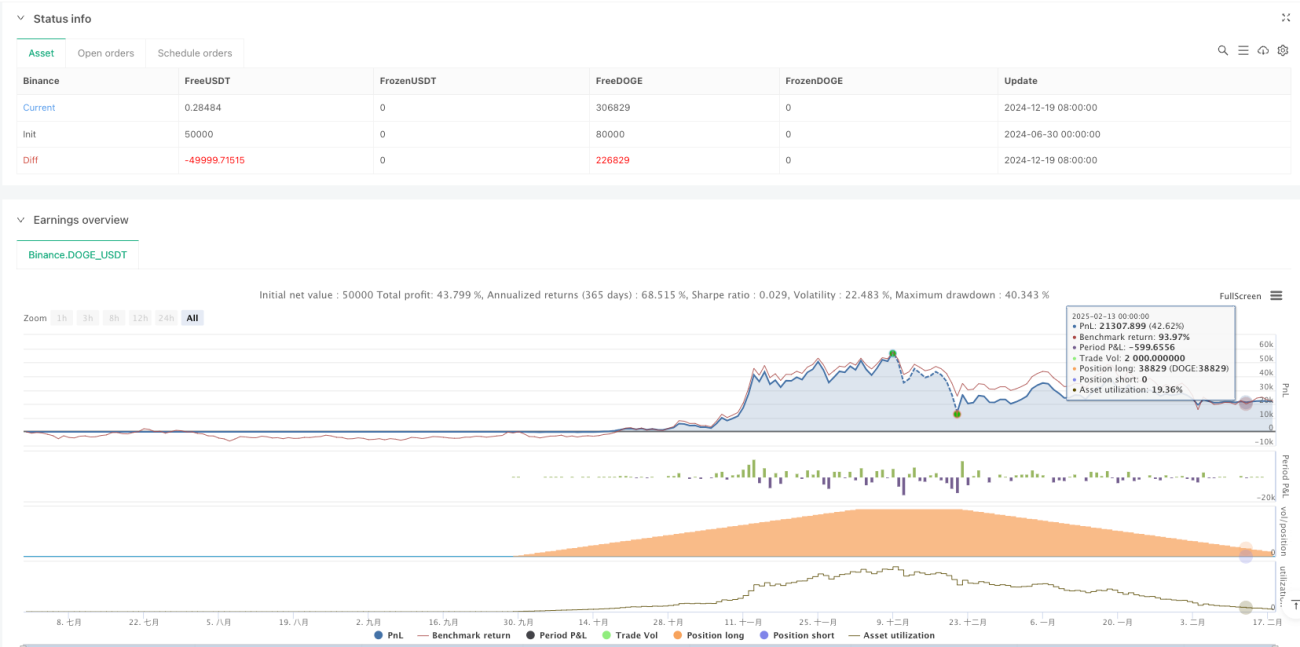

Resumen

Esta estrategia es un sistema de trading cuantitativo basado en la ruptura dinámica de las Bandas de Bollinger. Combina varios tipos de medias móviles (incluyendo SMA, EMA, SMMA, WMA, VWMA) para construir las Bandas de Bollinger, y toma decisiones de trading en función de la relación entre el precio y las bandas superior e inferior. La idea central de la estrategia es capturar la tendencia alcista cuando el precio supera la banda superior, y detener las pérdidas a tiempo cuando el precio cae por debajo de la banda inferior.

Principio de la estrategia

El principio de funcionamiento de la estrategia incluye principalmente los siguientes elementos clave:

- Calcular la banda media de las Bandas de Bollinger mediante un tipo de media móvil seleccionable (SMA, EMA, etc.).

- Utilizar un multiplicador de desviación estándar (por defecto 2.0) para calcular las bandas superior e inferior.

- Cuando el precio de cierre supera la banda superior, se abre una posición larga.

- Cuando el precio de cierre cae por debajo de la banda inferior, se cierra la posición y finaliza la operación.

La estrategia también incluye mecanismos de gestión de riesgos, como el filtro por rango de fechas y el control de deslizamiento, para mejorar la estabilidad y confiabilidad de las operaciones.

Ventajas de la estrategia

- Alta adaptabilidad: Admite múltiples tipos de medias móviles, lo que permite elegir la media óptima según las características del mercado.

- Control de riesgos sólido: Mediante el ajuste dinámico de las Bandas de Bollinger, se adapta a los cambios en la volatilidad del mercado.

- Parámetros flexibles: Permite ajustar la longitud de las Bandas de Bollinger, el múltiplo de la desviación estándar y otros parámetros para adaptarse a diferentes entornos de mercado.

- Consideración de costos de transacción: Incluye la configuración de comisiones y deslizamiento, lo que se ajusta mejor a las condiciones reales de trading.

- Gestión de posición razonable: Utiliza un porcentaje del patrimonio neto de la cuenta para controlar el tamaño de la posición, gestionando eficazmente el riesgo.

Riesgos de la estrategia

- Riesgo de rupturas falsas: En mercados laterales, pueden aparecer señales de ruptura falsas con frecuencia.

Solución: Se puede agregar un indicador auxiliar para confirmar la validez de la ruptura. - Riesgo de reversión de tendencia: Puede reaccionar con retraso ante una reversión fuerte de la tendencia.

Solución: Considerar la incorporación de un indicador de confirmación de tendencia. - Riesgo de exceso de operaciones: Las señales de trading frecuentes pueden generar costos de transacción elevados.

Solución: Aumentar un mecanismo de filtrado de señales y limitar el tiempo de permanencia en la posición.

Direcciones de optimización de la estrategia

-

Mecanismo de confirmación de señales:

- Agregar un indicador de confirmación de volumen.

- Incorporar un filtro de dirección de tendencia.

- Introducir un indicador de impulso como apoyo a la decisión.

-

Optimización de la gestión de riesgos:

- Implementar un mecanismo de stop-loss dinámico.

- Agregar control de drawdown máximo.

- Optimizar el algoritmo de gestión de posición.

-

Adaptación de parámetros:

- Implementar un ajuste dinámico de los parámetros de las Bandas de Bollinger.

- Ajustar adaptativamente los umbrales de trading según la volatilidad del mercado.

Conclusión

Se trata de un sistema de trading completo basado en las Bandas de Bollinger, con buena adaptabilidad y escalabilidad. Mediante la selección de múltiples tipos de medias móviles y la configuración flexible de parámetros, puede adaptarse a diferentes entornos de mercado. El mecanismo de gestión de riesgos de la estrategia es relativamente completo, pero aún tiene espacio para optimizar. Se recomienda prestar especial atención al fortalecimiento del mecanismo de confirmación de señales y a la optimización de la gestión de riesgos, para mejorar la estabilidad y rentabilidad de la estrategia.

/*backtest

start: 2024-06-30 00:00:00

end: 2025-02-18 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy(shorttitle="BB Demo", title="Demo GPT - Bollinger Bands", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1