Estrategia de predicción dinámica de tendencias en múltiples períodos combinada con filtro de medias móviles

Resumen

Esta estrategia es un sistema de seguimiento de tendencias que combina el análisis técnico tradicional con métodos modernos de inteligencia artificial. Utiliza principalmente la media móvil exponencial (EMA) y la media móvil simple (SMA) como filtros de tendencia, al mismo tiempo que introduce un modelo de predicción para optimizar los puntos de entrada. La estrategia está específicamente optimizada para el marco temporal diario, con el objetivo de capturar tendencias de mercado a medio y largo plazo.

Principio de la estrategia

La lógica central de la estrategia consta de tres componentes principales:

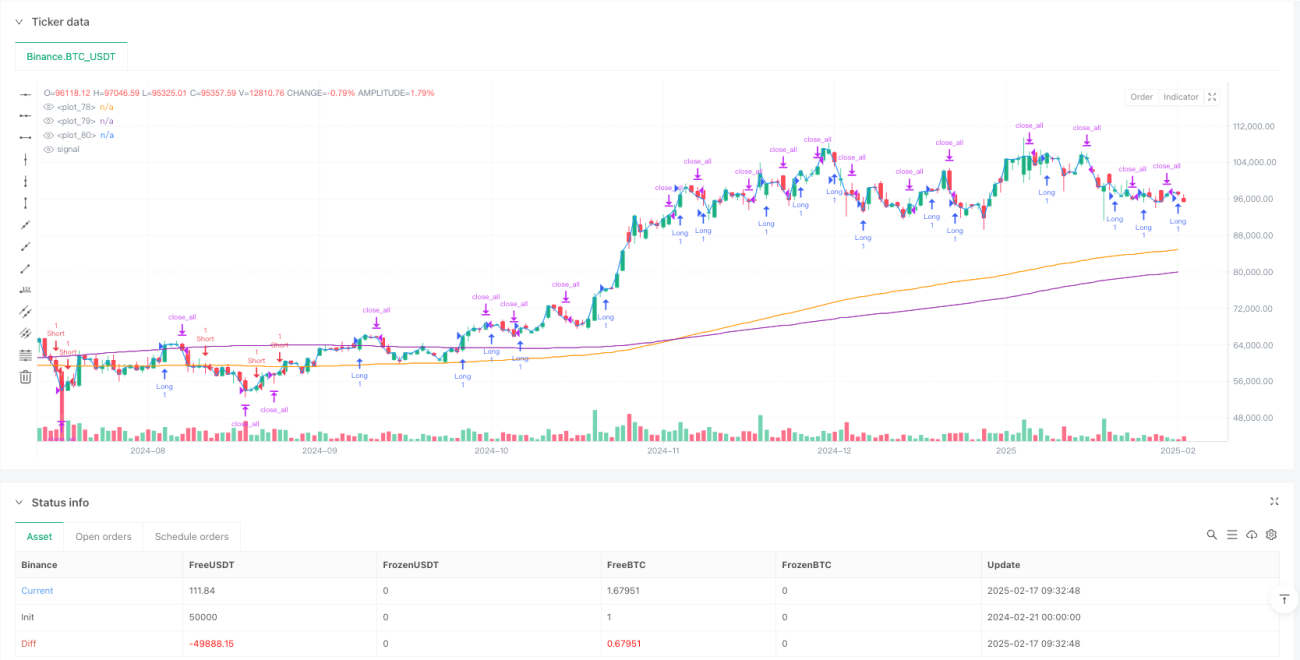

- Sistema de juicio de tendencia: utiliza EMA y SMA de 200 períodos como filtros principales de tendencia, determinando la dirección de la tendencia actual mediante la relación de posición entre el precio y las medias móviles.

- Módulo de predicción: emplea un componente de predicción escalable, actualmente usando predicciones simuladas, que luego puede ser reemplazado por modelos de aprendizaje automático.

- Gestión de posición: establece un período fijo de tenencia de 4 velas para controlar el tiempo de exposición y el riesgo.

La generación de señales de trading requiere la coherencia entre la dirección de la tendencia y la señal de predicción, es decir:

- Señal larga: el precio está por encima de la EMA y la SMA, y el valor de predicción es positivo.

- Señal corta: el precio está por debajo de la EMA y la SMA, y el valor de predicción es negativo.

Ventajas de la estrategia

- Estructura clara: la lógica de la estrategia es simple e intuitiva, fácil de entender y mantener.

- Riesgo controlable: controla eficazmente el riesgo mediante un período fijo de tenencia y un doble filtro de medias móviles.

- Alta escalabilidad: el módulo de predicción está diseñado de forma flexible, permitiendo conectar diferentes modelos de predicción según sea necesario.

- Buena adaptabilidad: los parámetros son ajustables, lo que permite adaptarse a diferentes entornos de mercado.

- Frecuencia de operaciones moderada: las operaciones en marco temporal diario reducen los costos de transacción y la presión psicológica.

Riesgos de la estrategia

- Riesgo de reversión de tendencia: pueden ocurrir pérdidas consecutivas en los puntos de inflexión de la tendencia.

- Sensibilidad a los parámetros: la selección del período de la media móvil y el período de tenencia tiene un impacto significativo en el rendimiento de la estrategia.

- Dependencia del modelo: la precisión del módulo de predicción afecta directamente la efectividad de la estrategia.

- Impacto del deslizamiento: las operaciones en marco temporal diario pueden enfrentar un deslizamiento considerable.

- Dependencia del entorno de mercado: el rendimiento puede ser deficiente en mercados laterales o de rango.

Direcciones de optimización de la estrategia

- Actualización del modelo de predicción: introducir modelos de aprendizaje automático para reemplazar la predicción aleatoria actual.

- Período de tenencia dinámico: ajustar dinámicamente el tiempo de tenencia según la volatilidad del mercado.

- Optimización del stop loss: agregar un mecanismo de stop loss dinámico para mejorar la capacidad de control de riesgos.

- Gestión de posición: introducir un sistema de gestión de posición basado en la volatilidad.

- Filtro multidimensional: agregar indicadores auxiliares como volumen y volatilidad.

Conclusión

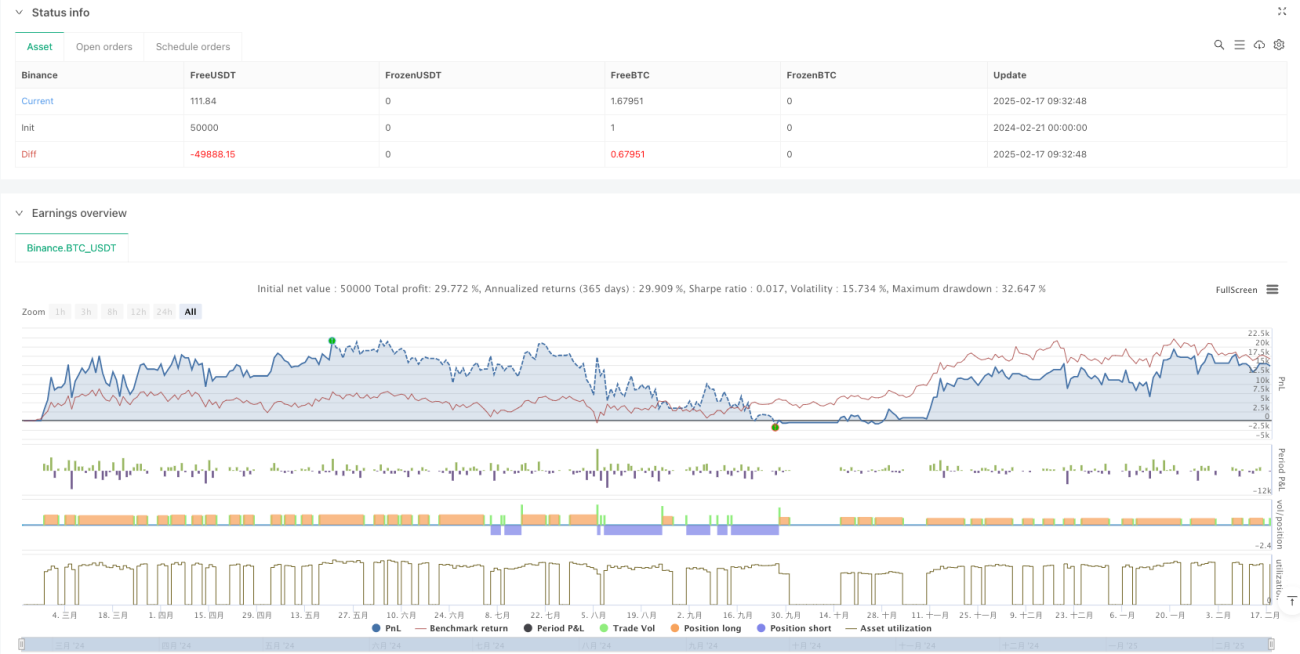

Esta estrategia construye un sistema robusto de seguimiento de tendencias combinando el análisis técnico tradicional con métodos de predicción modernos. Sus principales ventajas radican en la lógica clara, el riesgo controlable y la alta escalabilidad. Mediante la optimización de la estrategia, especialmente en la mejora del modelo de predicción y el control de riesgos, se espera aumentar aún más la estabilidad y rentabilidad de la estrategia. Es adecuada para inversores que buscan rendimientos estables a medio y largo plazo.

- 1