Resumen

Esta estrategia es un sistema de trading de bandas basado en el oscilador estocástico (Stochastic Oscillator) con múltiples marcos temporales. Combina las señales del oscilador estocástico del marco temporal actual con las de un marco temporal superior para determinar oportunidades de trading, y utiliza un sistema dinámico de take profit y stop loss para gestionar el riesgo. La estrategia es adecuada para mercados con alta volatilidad, aprovechando las fluctuaciones de precios a corto plazo para obtener ganancias.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Utiliza el oscilador estocástico en dos marcos temporales (actual y uno superior) para la confirmación de señales.

- Busca señales de cruce en zonas de sobrecompra y sobreventa.

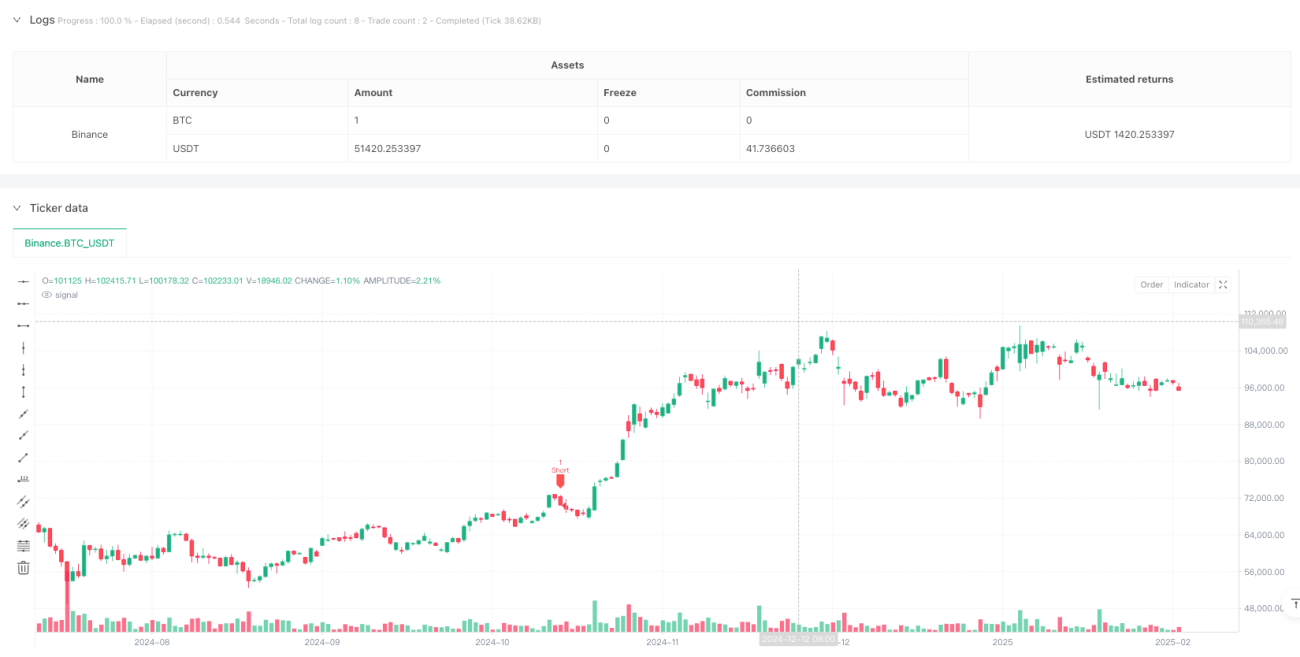

- Condición de compra: la línea K del marco temporal actual cruza por encima de la línea D, con el valor K < 20; en el marco temporal superior, el valor K < 20 y K > D.

- Condición de venta: la línea K del marco temporal actual cruza por debajo de la línea D, con el valor K > 80; en el marco temporal superior, el valor K > 80 y K < D.

- Emplea un sistema dinámico de take profit y stop loss basado en el precio de entrada, con múltiplos ajustables.

Ventajas de la Estrategia

- La confirmación de señales con múltiples marcos temporales mejora la fiabilidad de las operaciones, reduciendo eficazmente las señales falsas.

- Operar en zonas de sobrecompra y sobreventa aumenta la probabilidad de reversiones de tendencia.

- El sistema dinámico de take profit y stop loss se ajusta automáticamente según la volatilidad del mercado, ofreciendo mayor flexibilidad en la gestión de capital.

- La interfaz gráfica muestra de forma intuitiva las señales de trading y las posiciones de take profit/stop loss, facilitando la comprensión y operación por parte del trader.

- Los parámetros de la estrategia son ajustables para adaptarse a diferentes entornos de mercado.

Riesgos de la Estrategia

- En mercados con movimientos bruscos, puede haber stops frecuentes.

- La confirmación con doble marco temporal puede provocar la pérdida de algunas oportunidades de trading.

- Los múltiplos fijos de take profit y stop loss pueden no ser adecuados para todos los entornos de mercado.

- En tendencias fuertes, podría cerrar la posición demasiado pronto.

- Es necesario ajustar los parámetros de forma razonable para equilibrar beneficio y riesgo.

Direcciones de Optimización

- Introducir un mecanismo adaptativo de take profit y stop loss que se ajuste dinámicamente según la volatilidad del mercado.

- Agregar un filtro de tendencia para ajustar la dirección de las operaciones en tendencias fuertes.

- Incorporar indicadores de volumen como señal de confirmación adicional.

- Desarrollar un sistema de gestión de posición más inteligente.

- Considerar la inclusión de indicadores de sentimiento del mercado para optimizar los momentos de entrada.

Conclusión

Esta estrategia es un sistema de trading completo que combina análisis técnico y gestión de riesgos. Gracias a la confirmación de señales en múltiples marcos temporales y el uso de take profit/stop loss dinámicos, la estrategia ofrece un buen potencial de rentabilidad manteniendo la estabilidad. Sin embargo, los usuarios deben optimizar los parámetros según su estilo de trading y las condiciones del mercado, manteniendo siempre un estricto control del riesgo.

- 1