Estrategia compuesta dinámica adaptativa de seguimiento de tendencia y reversión en oscilación en múltiples períodos de tiempo

Resumen

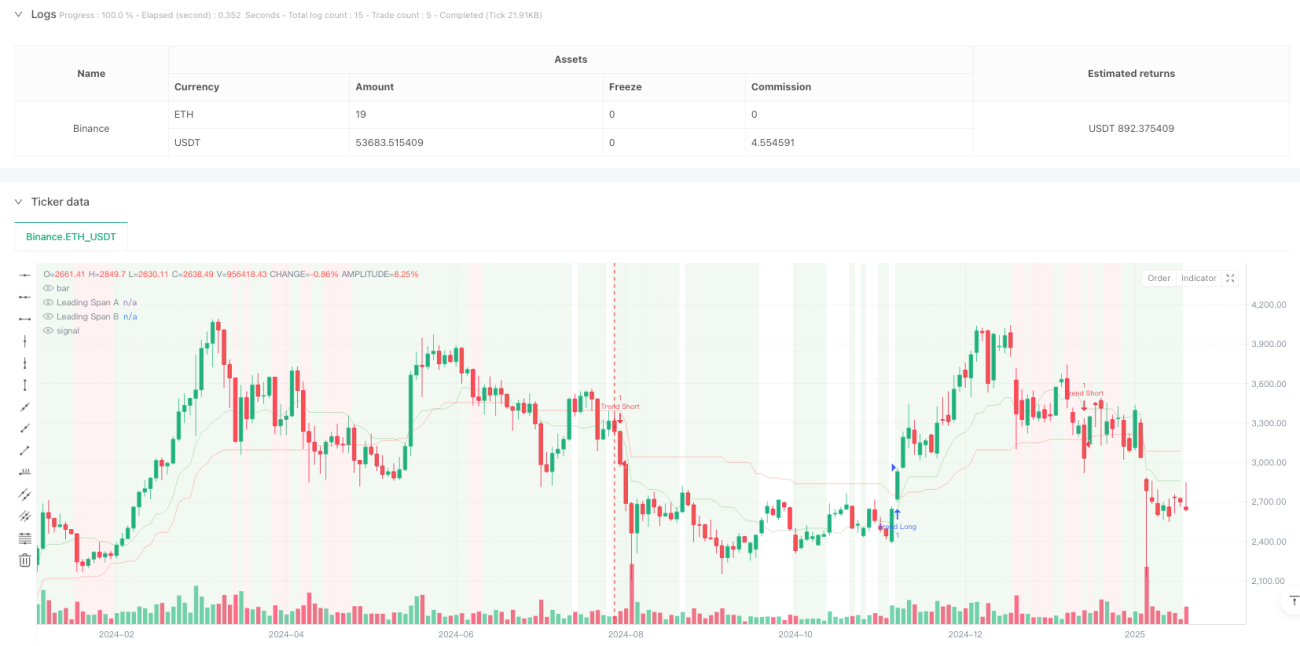

Esta estrategia es un sistema de trading compuesto que combina el seguimiento de tendencias y el trading en rango. Utiliza la nube de Ichimoku para identificar el estado del mercado, junto con la confirmación de momentum del MACD y los indicadores de sobrecompra/sobreventa del RSI, además de emplear el ATR para una gestión dinámica de stop loss. La estrategia puede capturar oportunidades de tendencia en mercados direccionales y encontrar oportunidades de reversión en mercados laterales, ofreciendo una gran adaptabilidad y flexibilidad.

Principio de la estrategia

La estrategia utiliza un mecanismo de confirmación de señales en múltiples niveles:

- Utiliza la nube de Ichimoku como criterio principal para determinar el estado del mercado, evaluando si el mercado está en tendencia o en rango según la posición del precio respecto a la nube.

- En mercados de tendencia, cuando el precio está por encima de la nube, el RSI > 55 y el histograma del MACD es positivo, se abre una posición larga; cuando el precio está por debajo de la nube, el RSI < 45 y el histograma del MACD es negativo, se abre una posición corta.

- En mercados laterales, cuando el RSI < 30 y el RSI estocástico < 20, se buscan oportunidades de compra; cuando el RSI > 70 y el RSI estocástico > 80, se buscan oportunidades de venta.

- Utiliza un stop loss dinámico basado en el ATR para gestionar el riesgo, con una distancia de stop loss igual a 2 veces el valor del ATR.

Ventajas de la estrategia

- Alta adaptabilidad al mercado: se ajusta automáticamente a diferentes condiciones del mercado, mejorando la estabilidad.

- Alta fiabilidad de las señales: emplea un mecanismo de validación de múltiples indicadores, reduciendo la influencia de señales falsas.

- Control de riesgo sólido: mediante el stop loss dinámico basado en ATR, permite que las ganancias se desarrollen plenamente mientras controla eficazmente el riesgo.

- Buena visualización: el color de fondo indica el estado del mercado, facilitando la comprensión intuitiva del entorno.

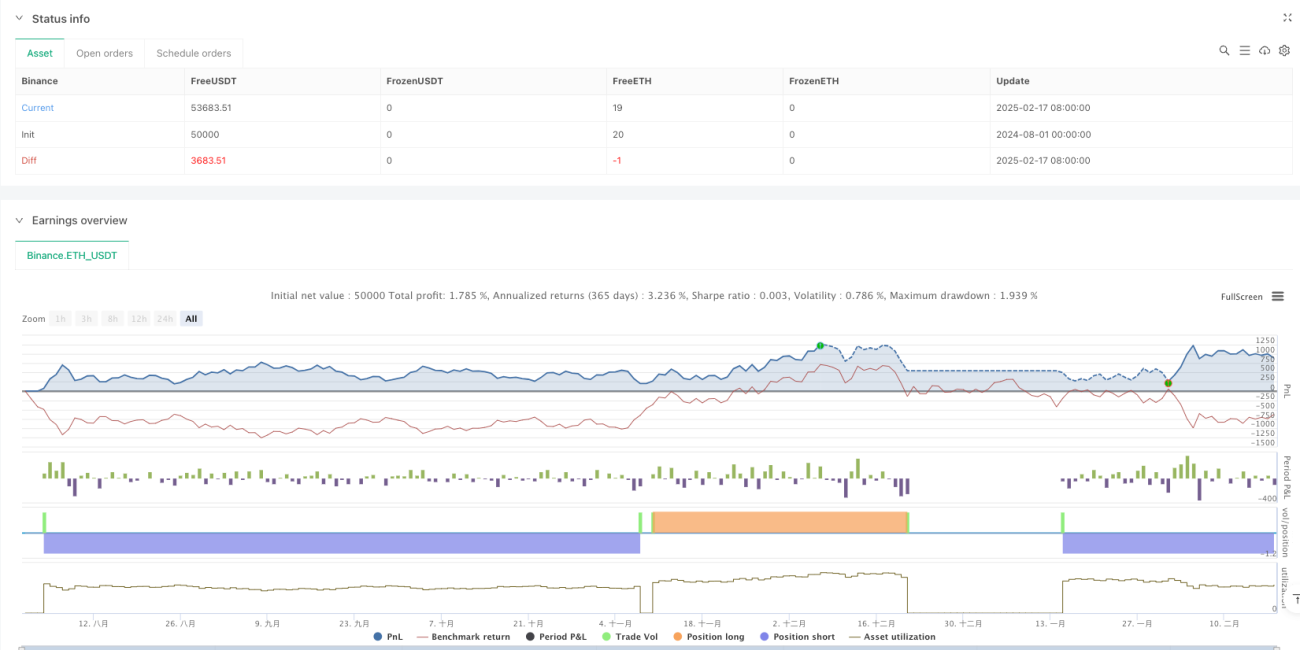

- Excelente rendimiento en marcos temporales altos: en el gráfico diario, el factor de beneficio es de 2.159, con un beneficio neto del 10.71%.

Riesgos de la estrategia

- Baja tasa de aciertos: en todos los marcos temporales, la tasa de aciertos es inferior al 40%, lo que requiere una fuerte tolerancia psicológica.

- Sobreoperación en marcos temporales bajos: en el marco de 4 horas se ejecutaron 430 operaciones, lo que resulta ineficiente.

- Retraso en las señales: debido al uso de múltiples indicadores de validación, puede perderse algunas oportunidades de mercado.

- Dificultad en la optimización de parámetros: la combinación de varios indicadores aumenta la complejidad de la optimización.

Direcciones de optimización

- Optimización del filtrado de señales: se pueden ajustar los umbrales de cada indicador para mejorar la tasa de aciertos.

- Adaptación del marco temporal: se recomienda utilizar principalmente en marcos de diario o superiores, ajustando los parámetros según las características del mercado.

- Optimización del stop loss: se puede considerar ajustar dinámicamente el múltiplo del ATR según el estado del mercado.

- Optimización del momento de entrada: se puede añadir confirmación de volumen o patrones de precio para mejorar la precisión de la entrada.

- Optimización de la gestión de posición: se puede diseñar un sistema de gestión dinámica de posición basado en la fuerza de la señal.

Conclusión

Esta estrategia es un sistema de trading integral bien diseñado y lógicamente claro. Mediante la combinación de múltiples indicadores, logra identificar inteligentemente el estado del mercado y capturar oportunidades de trading con precisión. Aunque presenta algunos problemas en marcos temporales bajos, muestra un rendimiento excelente en marcos temporales más altos, como el diario. Se recomienda que los traders, al usarlo en operaciones reales, se centren en las señales diarias y ajusten los parámetros según su tolerancia al riesgo. Con una optimización y ajuste continuos, esta estrategia tiene el potencial de proporcionar oportunidades de beneficio estables.

- 1