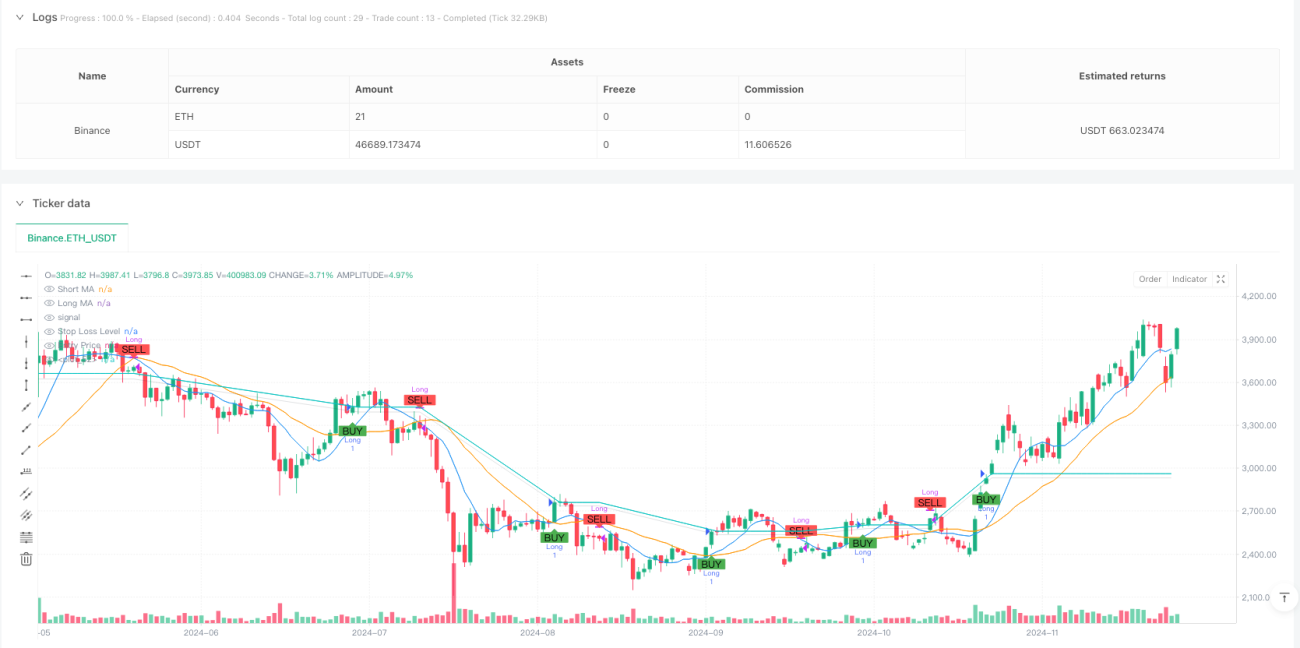

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en el cruce de medias móviles dobles, combinado con un mecanismo de gestión de riesgos. La estrategia utiliza medias móviles simples (SMA) de 9 y 21 períodos para capturar las tendencias del mercado, al mismo tiempo que establece un stop loss y take profit del 1% para controlar el riesgo. El sistema abre posiciones largas cuando la media móvil corta cruza por encima de la media móvil larga, y cierra la posición cuando la media móvil corta cruza por debajo de la media móvil larga.

Principio de la Estrategia

La lógica central de la estrategia se basa en la característica de continuidad de las tendencias del mercado. Observando el cruce de las medias móviles de corto plazo (9 períodos) y largo plazo (21 períodos) para determinar los puntos de cambio de tendencia. Cuando la media móvil corta cruza por encima de la media móvil larga se forma un "cruce dorado", lo que indica el inicio de una tendencia alcista, y el sistema emite una señal de compra. Cuando la media móvil corta cruza por debajo de la media móvil larga se forma un "cruce de la muerte", lo que indica que la tendencia alcista puede haber terminado, y el sistema cierra la posición. Al mismo tiempo, la estrategia introduce un mecanismo de stop loss y take profit del 1% para cortar pérdidas a tiempo cuando el mercado se mueve desfavorablemente o para asegurar ganancias cuando se alcanzan los rendimientos esperados.

Ventajas de la Estrategia

- Fuerte capacidad para capturar tendencias: Al capturar los puntos de cambio de tendencia mediante el cruce de medias móviles dobles, permite aprovechar bien las principales tendencias del mercado.

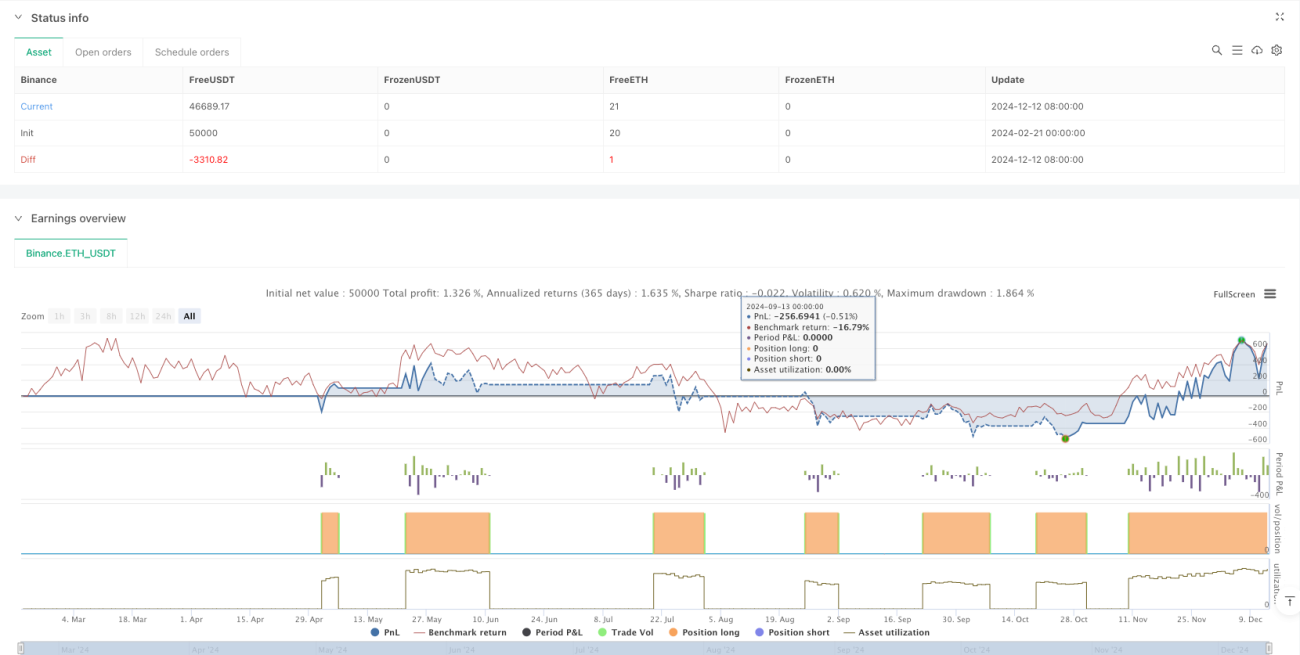

- Control de riesgos completo: Establece un stop loss y take profit de proporción fija, controlando eficazmente el riesgo de cada operación.

- Alto grado de automatización: El sistema funciona completamente de forma automática, sin necesidad de intervención humana.

- Buena visualización: A través de la interfaz gráfica se muestran claramente las señales de trading y las zonas de control de riesgo.

- Flexibilidad en la optimización de parámetros: Los períodos de las medias móviles y las proporciones de stop loss/take profit se pueden ajustar según las diferentes características del mercado.

Riesgos de la Estrategia

- Riesgo de mercado lateral: En mercados laterales o de rango, los cruces frecuentes de medias móviles pueden generar señales falsas.

- Riesgo de deslizamiento: Durante movimientos de mercado volátiles, el precio de ejecución real puede desviarse significativamente del precio de la señal.

- Riesgo de reversión de tendencia: Cuando una tendencia fuerte se revierte repentinamente, un stop loss fijo puede no ser suficiente para hacer frente a grandes oscilaciones.

- Dependencia de parámetros: El rendimiento de la estrategia es sensible a la configuración de los períodos de las medias móviles y los parámetros de stop loss/take profit.

Direcciones de Optimización

- Introducir un filtro de tendencia: Se puede agregar un indicador de fuerza de tendencia como ADX para abrir posiciones solo cuando la tendencia es clara.

- Mecanismo de stop loss dinámico: Se puede utilizar ATR o volatilidad para ajustar dinámicamente el tamaño del stop loss.

- Añadir confirmación de volumen: Usar el volumen como indicador de confirmación auxiliar para las señales de trading.

- Optimización de parámetros adaptativos: Ajustar dinámicamente los períodos de las medias móviles según las características de volatilidad del mercado.

- Aumentar el filtro de fuerza de tendencia: Se puede combinar con indicadores como RSI para evaluar la fuerza de la tendencia.

Resumen

Esta estrategia captura tendencias mediante el cruce de medias móviles dobles y combina un mecanismo de stop loss/take profit para el control de riesgos, constituyendo un sistema de trading de seguimiento de tendencia bastante completo. Aunque puede generar señales falsas en mercados laterales, mediante una optimización razonable de parámetros y la adición de indicadores auxiliares se puede mejorar aún más su estabilidad y rentabilidad. La principal ventaja de la estrategia radica en su alto grado de automatización y su completo control de riesgos, siendo adecuada como marco base para el seguimiento de tendencias a mediano y largo plazo.

- 1