Estrategia de Gestión de Riesgo de Posición Dinámica con Cruce de Media Móvil Adaptativa

Resumen

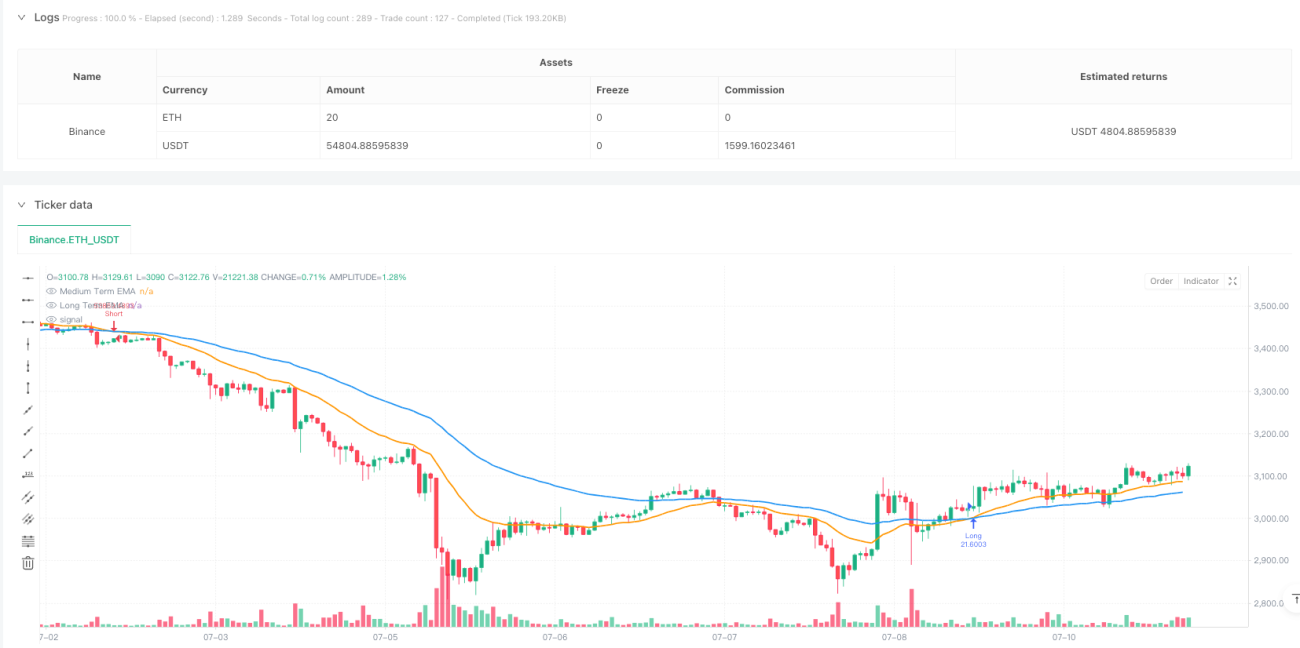

Esta estrategia es un sistema de trading basado en el cruce de medias móviles exponenciales (EMA) de mediano y largo plazo, que combina gestión dinámica de posiciones y mecanismos de control de riesgo. La estrategia identifica las tendencias del mercado mediante el cruce de las EMA de 21 y 55 períodos, al mismo tiempo que ajusta dinámicamente el tamaño de las posiciones según la relación riesgo-beneficio y el porcentaje de riesgo definidos por el usuario, logrando un control preciso del riesgo.

Principio de la Estrategia

La lógica central de la estrategia se basa en las señales de cruce de dos EMA de diferentes períodos. Cuando la EMA de 21 períodos cruza al alza la EMA de 55 períodos, el sistema identifica una tendencia alcista y genera una señal de compra (largo). Cuando la EMA de 21 períodos cruza a la baja la EMA de 55 períodos, el sistema identifica una tendencia bajista y genera una señal de venta (corto). El stop loss se establece en el mínimo de las últimas dos velas (para operaciones largas) o en el máximo (para operaciones cortas), mientras que el take profit se calcula dinámicamente según la relación riesgo-beneficio establecida por el usuario. El tamaño de la posición se calcula dinámicamente con base en el capital total de la cuenta, el porcentaje de riesgo y la distancia actual al stop loss, asegurando que el riesgo de cada operación se mantenga dentro del rango predefinido.

Ventajas de la Estrategia

- Gestión dinámica del riesgo: mediante el cálculo dinámico del tamaño de la posición, se garantiza que el riesgo de cada operación se mantenga estrictamente dentro del porcentaje establecido.

- Alta adaptabilidad: el indicador EMA se adapta a la volatilidad del mercado, reduciendo señales falsas.

- Relación riesgo-beneficio ajustable: el usuario puede configurar la relación riesgo-beneficio según su propia tolerancia al riesgo.

- Gestión científica de posiciones: ajusta dinámicamente las posiciones en función del tamaño de la cuenta y la distancia al riesgo, evitando un apalancamiento excesivo.

- Operación totalmente automatizada: la estrategia puede ejecutarse 24/7 sin intervención manual.

Riesgos de la Estrategia

- Riesgo en mercados laterales: en mercados oscilantes o sin tendencia clara, las señales de cruce de EMA pueden generar frecuentes señales falsas.

- Riesgo de deslizamiento: en condiciones de mercado rápidas, el precio de ejecución real puede diferir significativamente del precio de la señal.

- Riesgo de gestión de capital: aunque se ha establecido un control de riesgo, las pérdidas consecutivas aún pueden afectar significativamente la cuenta.

- Riesgo sistémico: eventos mayores e inesperados del mercado podrían hacer que el stop loss no funcione.

Direcciones de Optimización de la Estrategia

- Añadir un filtro de tendencia: incorporar el indicador ADX o un indicador de fuerza de tendencia para filtrar los movimientos laterales.

- Optimizar el método de stop loss: considerar el uso de ATR para ajustar dinámicamente la distancia del stop loss, mejorando su adaptabilidad.

- Incorporar ajuste por volatilidad: ajustar dinámicamente los parámetros de riesgo según la volatilidad del mercado.

- Filtro temporal: agregar un filtro de horario de negociación para evitar períodos de baja liquidez.

- Introducir indicadores de volumen: combinar indicadores de volumen para verificar la validez de la tendencia.

Conclusión

Esta estrategia construye un sistema de trading completo al combinar señales de tendencia basadas en EMA con una gestión dinámica del riesgo. Su principal ventaja radica en la ciencia de la gestión de posiciones y el mecanismo de control de riesgo, aunque aún necesita una optimización adecuada de los parámetros según el entorno del mercado y la tolerancia al riesgo individual. Con las direcciones de optimización sugeridas, se espera mejorar aún más la estabilidad y rentabilidad de la estrategia.

/*backtest

start: 2024-02-21 00:00:00

end: 2024-07-11 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Carlos Humberto Rodríguez Arias

//@version=5- 1