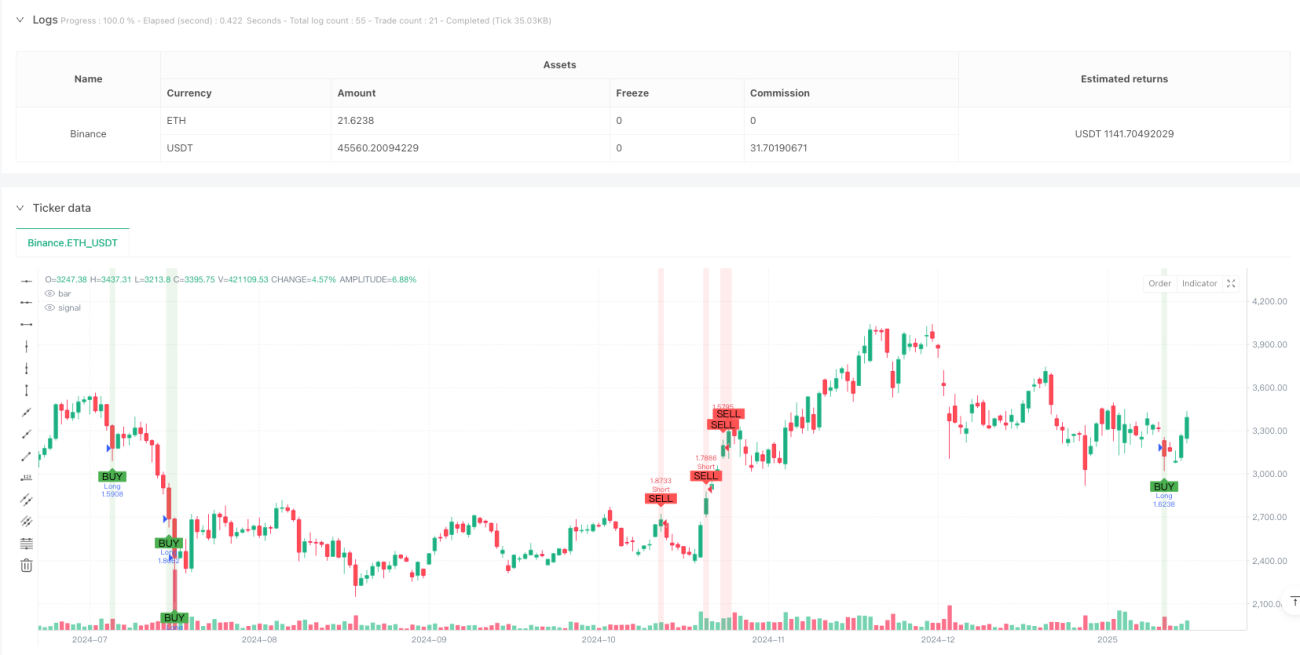

Resumen

Esta estrategia es una estrategia de trading de alta frecuencia basada en la Zona de Desequilibrio de Precios (Fair Value Gap, FVG). Combina las medias móviles exponenciales (EMA) de 50 y 200 períodos para confirmar la dirección de la tendencia, y utiliza múltiples filtros, como el volumen y la volatilidad de precios, para mejorar la fiabilidad de las señales de trading. La estrategia adopta un mecanismo dinámico de take profit y stop loss basado en el Average True Range (ATR), que garantiza ganancias mientras controla el riesgo de forma estricta.

Principio de la Estrategia

El núcleo de la estrategia es capturar oportunidades de trading potenciales identificando zonas de desequilibrio (FVG) en la acción del precio. Cuando el precio experimenta un salto significativo a corto plazo y la dirección del salto coincide con la tendencia principal, la estrategia considera que este desequilibrio de precios indica que el mercado continuará moviéndose en esa dirección. Específicamente:

- Se determina la tendencia general mediante la relación de posición entre EMA50 y EMA200.

- Se buscan zonas donde el volumen sea significativamente mayor (1.5 veces por encima de la media de 20 períodos).

- Se confirma que la volatilidad del precio supera el nivel normal, lo que indica una fuerte intención de compra o venta en el mercado.

- Cuando todas las condiciones anteriores se cumplen y aparece un FVG en la misma dirección que la tendencia, se abre una operación.

- Se utiliza 2 veces el ATR como take profit y 1.2 veces el ATR como stop loss, logrando una relación riesgo-beneficio de aproximadamente 1.67.

Ventajas de la Estrategia

- El mecanismo de filtrado de múltiples señales mejora significativamente la precisión de las operaciones.

- El take profit y stop loss dinámicos se adaptan a diferentes condiciones del mercado.

- Combina características de seguimiento de tendencia y trading de reversión, permitiendo obtener ganancias en distintos estados del mercado.

- Considera plenamente las microestructuras del mercado, como el volumen y la volatilidad de precios.

- Es aplicable a varios pares de divisas principales y a diferentes marcos de tiempo.

Riesgos de la Estrategia

- En mercados muy volátiles, el stop loss puede ser demasiado ajustado.

- Existe cierto retraso en la identificación de puntos de inflexión del mercado.

- Durante fases de consolidación lateral, pueden generarse señales falsas frecuentes.

- Requiere monitorear los cambios de volumen en tiempo real, lo que exige alta calidad de los datos.

Se recomienda controlar los riesgos de las siguientes maneras:

- Ajustar los múltiplos del ATR según las características de volatilidad de cada mercado.

- Agregar filtros de tendencia para evitar operar en mercados laterales.

- Monitorear en tiempo real los cambios en la liquidez del mercado.

Direcciones de Optimización de la Estrategia

- Incorporar más indicadores de microestructura del mercado, como datos de flujo de órdenes.

- Optimizar el umbral de filtrado de volumen, considerando el uso de umbrales adaptativos.

- Mejorar el mecanismo de take profit y stop loss, introduciendo stop loss dinámico.

- Agregar identificación del estado del mercado, utilizando diferentes parámetros según el estado.

- Considerar la inclusión de filtros de tiempo para evitar operar durante períodos inactivos.

Resumen

Esta estrategia construye un sistema de trading relativamente completo mediante la integración de análisis técnico y análisis de microestructura del mercado. Su principal ventaja radica en el mecanismo de confirmación de múltiples señales y el control dinámico del riesgo, aunque en la práctica aún necesita una optimización de parámetros según las condiciones específicas del mercado. Con mejoras y optimizaciones continuas, la estrategia tiene el potencial de mantener un rendimiento estable en diferentes entornos de mercado.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-01 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Effective FVG Strategy - Forex", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Exponential Moving Averages for Faster Trend Detection ===- 1