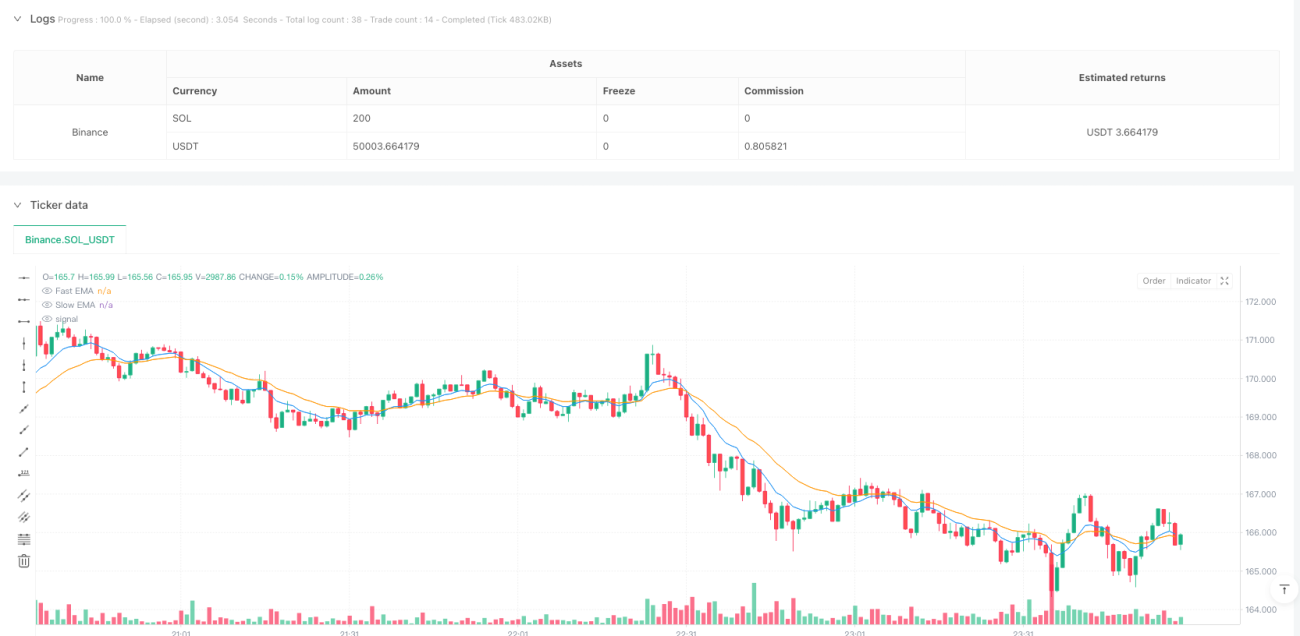

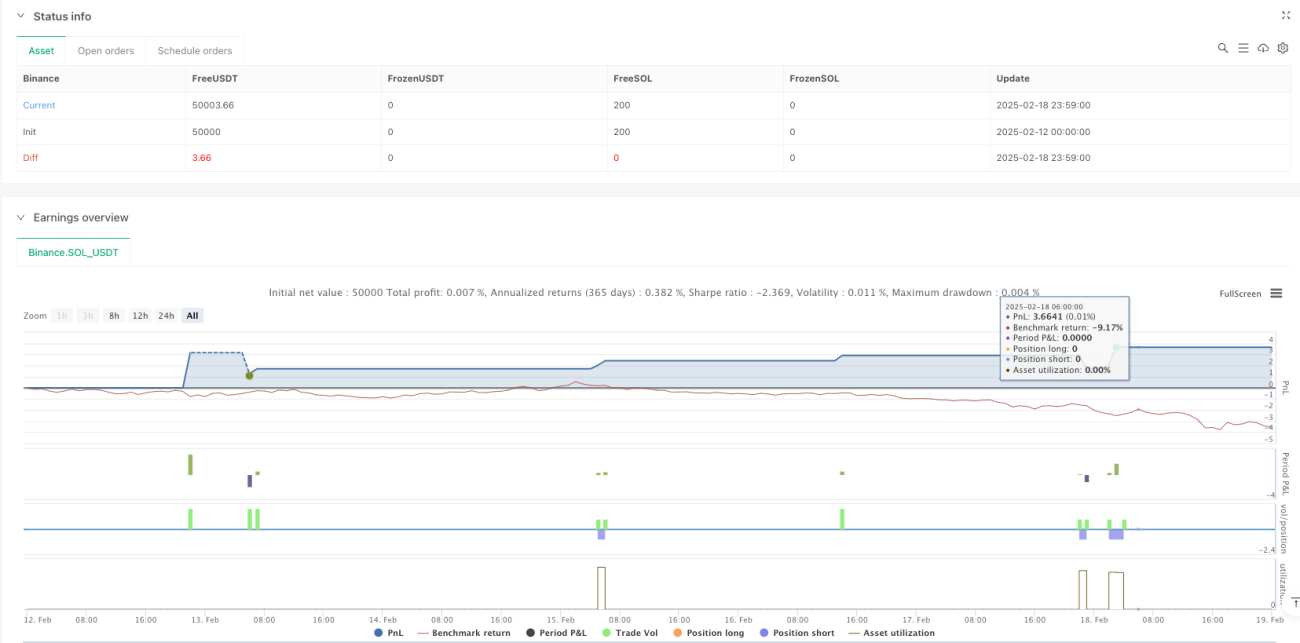

Resumen

Esta es una estrategia de trading de tendencia basada en la confirmación de múltiples indicadores técnicos, que combina medias móviles, indicadores de impulso y análisis de volumen para filtrar las señales de trading. La estrategia adopta un mecanismo de filtrado de tres capas, que incluye la determinación de la dirección de la tendencia (cruce de EMA), la confirmación de la fuerza del impulso (RSI y MACD) y la verificación del volumen (ruptura de volumen y tendencia de OBV), y está equipada con un sistema de control de riesgos basado en ATR.

Principio de la estrategia

La estrategia funciona basándose en un mecanismo de triple confirmación:

- Capa de confirmación de tendencia: utiliza el cruce de las medias móviles exponenciales (EMA) de períodos 9 y 21 para determinar la dirección general de la tendencia. Cuando la línea rápida cruza por encima de la línea lenta, se considera una tendencia alcista, y viceversa para una tendencia bajista.

- Capa de confirmación de impulso: combina dos indicadores de impulso, RSI y MACD. Cuando el RSI es mayor que 50 y el MACD genera un cruce dorado, se confirma el impulso alcista; cuando el RSI es menor que 50 y el MACD genera un cruce de la muerte, se confirma el impulso bajista.

- Capa de confirmación de volumen: requiere que el volumen sea 1.8 veces superior a la media móvil, y al mismo tiempo verifica la razonabilidad de la relación precio-volumen mediante la tendencia de OBV.

La gestión de riesgos utiliza 1.5 veces el ATR como estándar de stop-loss, y establece un objetivo de ganancias con una relación riesgo-beneficio predeterminada de 1:2.

Ventajas de la estrategia

- El mecanismo de filtrado de múltiples capas mejora significativamente la fiabilidad de las señales de trading y reduce las señales falsas.

- Combina las tres dimensiones de tendencia, impulso y volumen para evaluar de manera integral el estado del mercado.

- La configuración dinámica de stop-loss basada en ATR puede ajustarse de manera adaptativa según la volatilidad del mercado.

- La estrategia incluye herramientas visuales que facilitan a los traders la identificación intuitiva de los momentos de entrada.

- Proporciona recomendaciones de parámetros optimizados para activos con diferente volatilidad.

Riesgos de la estrategia

- Las múltiples condiciones de filtrado pueden provocar la pérdida de algunas oportunidades del mercado.

- En mercados laterales o de consolidación, pueden generarse frecuentes señales de ruptura falsa.

- La relación riesgo-beneficio fija puede no ser lo suficientemente flexible en ciertas condiciones de mercado.

- La dependencia del volumen puede generar señales engañosas durante períodos de baja liquidez.

- Los parámetros de la EMA deben ajustarse según las diferentes condiciones del mercado.

Direcciones de optimización de la estrategia

- Introducir parámetros adaptativos de indicadores: ajustar dinámicamente los períodos de la EMA y el RSI según la volatilidad del mercado.

- Optimizar el juicio del volumen: considerar la introducción de indicadores de volumen relativo para reducir el impacto de volúmenes anormales.

- Mejorar la gestión de riesgos: implementar un ajuste dinámico de la relación riesgo-beneficio basado en la volatilidad del mercado.

- Agregar filtro de entorno de mercado: incorporar indicadores de fuerza de tendencia y utilizar stop-loss dinámico (trailing stop) durante tendencias fuertes.

- Perfeccionar el mecanismo de salida: desarrollar condiciones de salida más flexibles combinando más indicadores técnicos.

Conclusión

Esta es una estrategia de trading de confirmación multicapa bien diseñada que proporciona señales de trading relativamente confiables mediante la combinación de múltiples indicadores técnicos. El sistema de gestión de riesgos de la estrategia es bastante completo, pero aún requiere que los traders optimicen los parámetros según el entorno específico del mercado. Esta estrategia es más adecuada para mercados con volatilidad moderada y liquidez suficiente, y requiere que los traders tengan cierta base en análisis técnico.

- 1