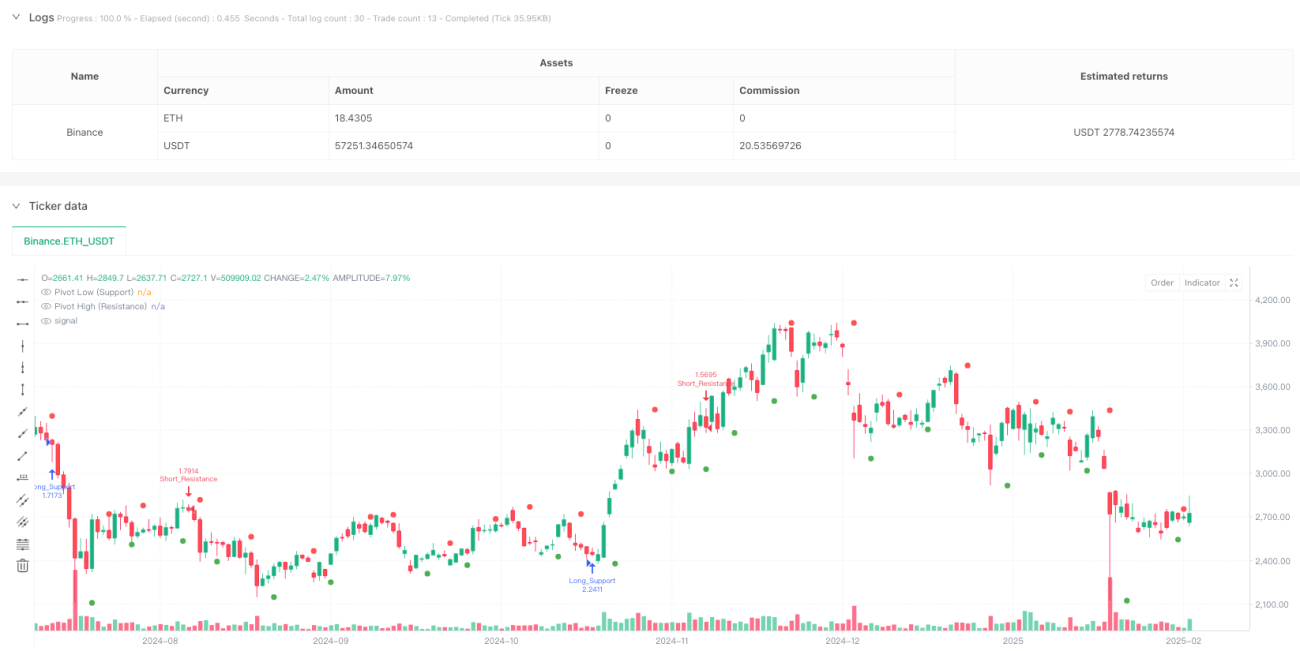

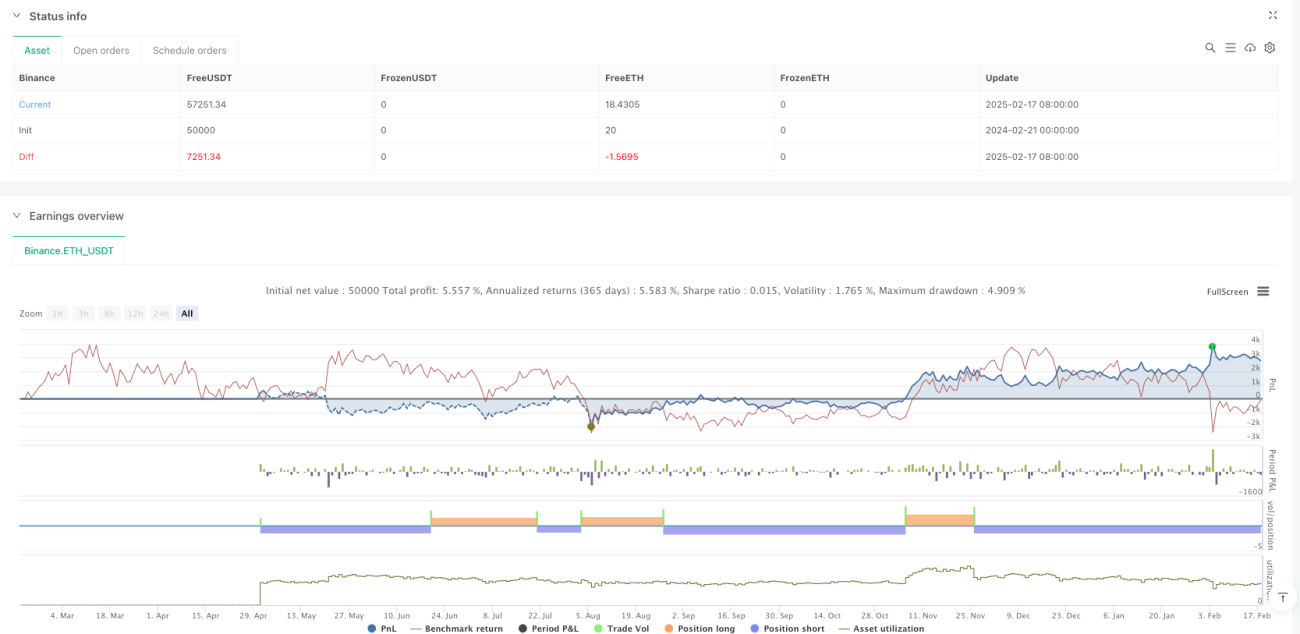

Descripción general

Es una estrategia de trading cuantitativa basada en soportes de ruptura y retroceso de resistencias. La estrategia identifica los puntos clave de soporte y resistencia en el precio y realiza operaciones en los puntos de confirmación de retroceso después de la ruptura. La estrategia utiliza el posicionamiento dinámico de la barra para mirar hacia atrás y hacia atrás en los puntos clave, y combina la diferencia de retroceso para filtrar las rupturas falsas, lo que mejora la precisión y la estabilidad de las operaciones.

Principio de estrategia

La estrategia incluye principalmente la siguiente lógica central:

- Identificar los puntos de pivote clave de soporte y resistencia mirando hacia atrás y hacia adelante en un número determinado de líneas K

- Variables de estado de configuración que rastrean las rupturas y retroalimentación de los puntos de resistencia de los soportes candidatos

- Actualización de la resistencia de soporte del candidato cuando aparezcan nuevos puntos de pivote

- Hacer transacciones cuando el precio rompe la resistencia de soporte candidato y retrocede:

- Hacer más cuando el precio baja de los soportes y vuelve a subir cerca de ellos

- Cancelación cuando el precio rompe la resistencia y retrocede cerca de la resistencia

- El uso de parámetros de diferencia de capacidad para filtrar las fluctuaciones de precios en la detección de retroceso para mejorar la calidad de la señal

Ventajas estratégicas

- La teoría de análisis técnico clásico, la lógica clara y fácil de entender

- Es capaz de adaptarse rápidamente a los cambios, identificando los puntos clave de manera dinámica.

- Combinación de brecha y retroalimentación de doble confirmación para reducir las señales falsas

- Filtración de ruido con parámetros de tolerancia para mejorar la precisión

- Código claro, fácil de mantener y ampliar

- Aplicable para varios períodos de tiempo y variedades

Riesgo estratégico

- Las operaciones frecuentes en mercados convulsionados pueden causar pérdidas

- Las señales falsas de penetración aún existen.

- La optimización de parámetros puede tener el riesgo de sobreajuste

- El riesgo de pérdidas de mercado es mayor cuando el mercado es demasiado volátil.

- Necesidad de considerar el impacto en los costos de las transacciones

Dirección de optimización de la estrategia

- Aumentar el filtro de tendencias para operar sólo en la dirección de la tendencia principal

- Mecanismo de confirmación de las entregas

- Optimizar el tiempo de ingreso y considerar la confirmación de indicadores técnicos adicionales

- Mejora de los mecanismos de detención de daños

- Logística de gestión de posiciones

- Considere incluir análisis de ciclo de tiempo múltiple

Resumir

La estrategia se construye a través de la teoría clásica de la resistencia de soporte y la lógica de retroalimentación de ruptura, con una buena base teórica. Se puede obtener un efecto de negociación estable a través de la optimización de parámetros y el control de riesgos. La estructura del código de la estrategia es clara, fácil de entender y ampliar, con un fuerte valor práctico. Se recomienda un ajuste de parámetros adecuados en combinación con las condiciones del mercado y las preferencias de riesgo personales en el comercio en vivo.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("SR Breakout & Retest Strategy (4hr)", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ===== USER INPUTS =====- 1