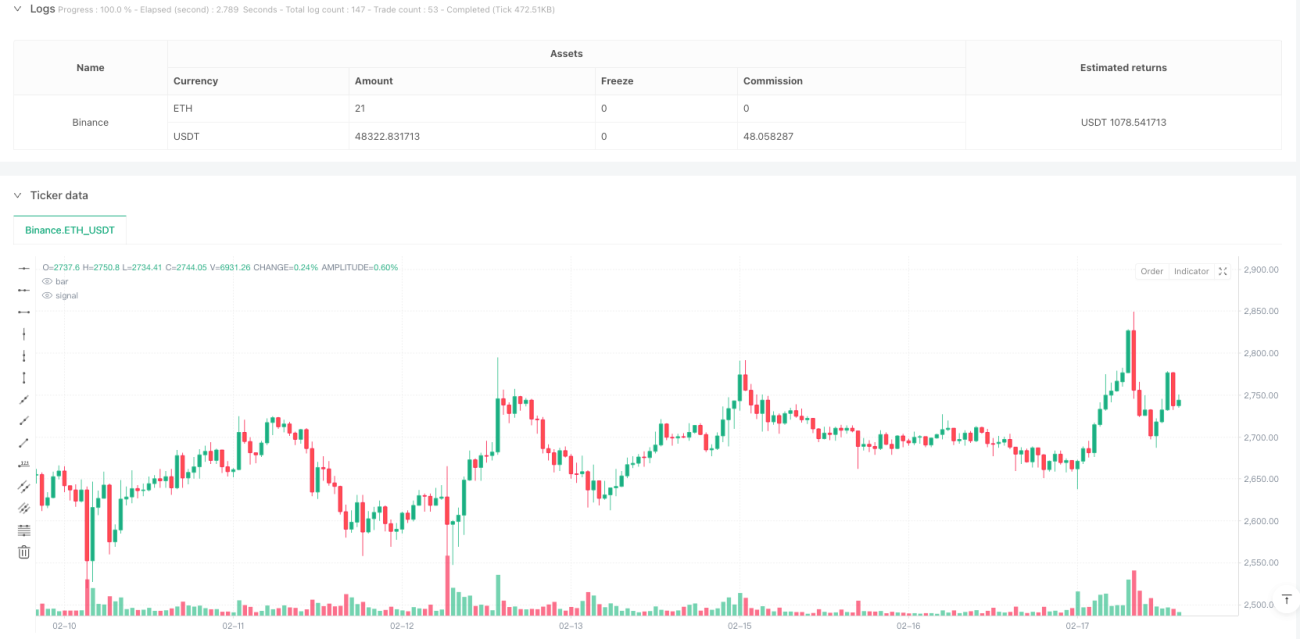

Estrategia de trading optimizada con anomalía de volumen e índice de fuerza relativa

Resumen

Esta estrategia es un sistema de trading basado en anomalías de volumen y el indicador RSI. La estrategia identifica posibles oportunidades de trading monitoreando rupturas de volumen y niveles de sobrecompra/sobreventa del RSI, combinando la confirmación de la acción del precio. Utiliza objetivos dinámicos de stop loss y take profit para lograr una relación óptima entre riesgo y recompensa.

Principio de la estrategia

La lógica central de la estrategia incluye los siguientes elementos clave:

- Verificación de volumen: Utiliza una media móvil simple de 20 períodos para calcular el volumen promedio. Se activa una señal de anomalía de volumen cuando el volumen en tiempo real supera 1.5 veces el promedio.

- Indicador RSI: Emplea un RSI de 14 períodos para identificar condiciones de sobrecompra/sobreventa. RSI < 30 se considera sobreventa, RSI > 70 se considera sobrecompra.

- Condiciones de entrada:

- Largo: Anomalía de volumen + RSI en sobreventa + cierre superior a apertura.

- Corto: Anomalía de volumen + RSI en sobrecompra + cierre inferior a apertura.

- Gestión de riesgos: Utiliza ATR para calcular dinámicamente el nivel de stop loss, y establece automáticamente el objetivo de ganancias basado en una relación riesgo/beneficio fija (1:2).

Ventajas de la estrategia

- Múltiples mecanismos de confirmación: Combina volumen, RSI y acción del precio para mejorar la fiabilidad de las señales.

- Gestión dinámica del riesgo: Ajusta dinámicamente el stop loss mediante ATR, adaptándose mejor a los cambios en la volatilidad del mercado.

- Aplicabilidad continua: No tiene restricciones de tiempo, puede capturar oportunidades de trading en cualquier momento.

- Alta personalización: Parámetros clave como umbrales del RSI, múltiplo de volumen, relación riesgo/beneficio, etc., se pueden ajustar según necesidades específicas.

- Visualización clara: Las señales de trading se indican mediante colores de fondo, facilitando el monitoreo y el análisis de backtesting.

Riesgos de la estrategia

- Riesgo de rupturas falsas: Las anomalías de volumen pueden deberse al ruido del mercado; es necesario optimizar el parámetro del múltiplo de volumen.

- Riesgo en períodos de baja actividad: En momentos de baja liquidez del mercado, pueden ocurrir deslizamientos o dificultades para ejecutar órdenes.

- Dependencia del entorno de mercado: La estrategia puede rendir mejor en mercados con tendencia que en mercados laterales.

- Sensibilidad a parámetros: La configuración de varios parámetros clave afecta significativamente el rendimiento; se requiere una prueba exhaustiva.

Direcciones de optimización de la estrategia

- Identificación del estado del mercado: Agregar un mecanismo para determinar el estado del mercado y usar diferentes configuraciones de parámetros según las condiciones.

- Filtrado de señales: Incorporar filtros de tendencia, como sistemas de medias móviles, para mejorar la precisión en la dirección de las operaciones.

- Gestión de posición: Introducir un mecanismo de gestión dinámica de posición que ajuste el tamaño de la apertura según la volatilidad del mercado.

- Análisis profundo del volumen: Combinar análisis de patrones de volumen, como la relación de subida/bajada de volumen, para mejorar la precisión en la detección de anomalías.

- Evaluación de liquidez: Agregar indicadores de liquidez que ajusten o suspendan las operaciones cuando la liquidez sea insuficiente.

Conclusión

Esta estrategia construye un sistema de trading lógicamente sólido al integrar múltiples indicadores técnicos clásicos. Sus ventajas radican en los múltiples mecanismos de confirmación y un sistema completo de gestión de riesgos, pero también hay que prestar atención a problemas como las rupturas falsas y los riesgos en períodos de baja actividad. Mediante una optimización y mejora continuas, la estrategia tiene el potencial de obtener un rendimiento estable en el trading real.

- 1