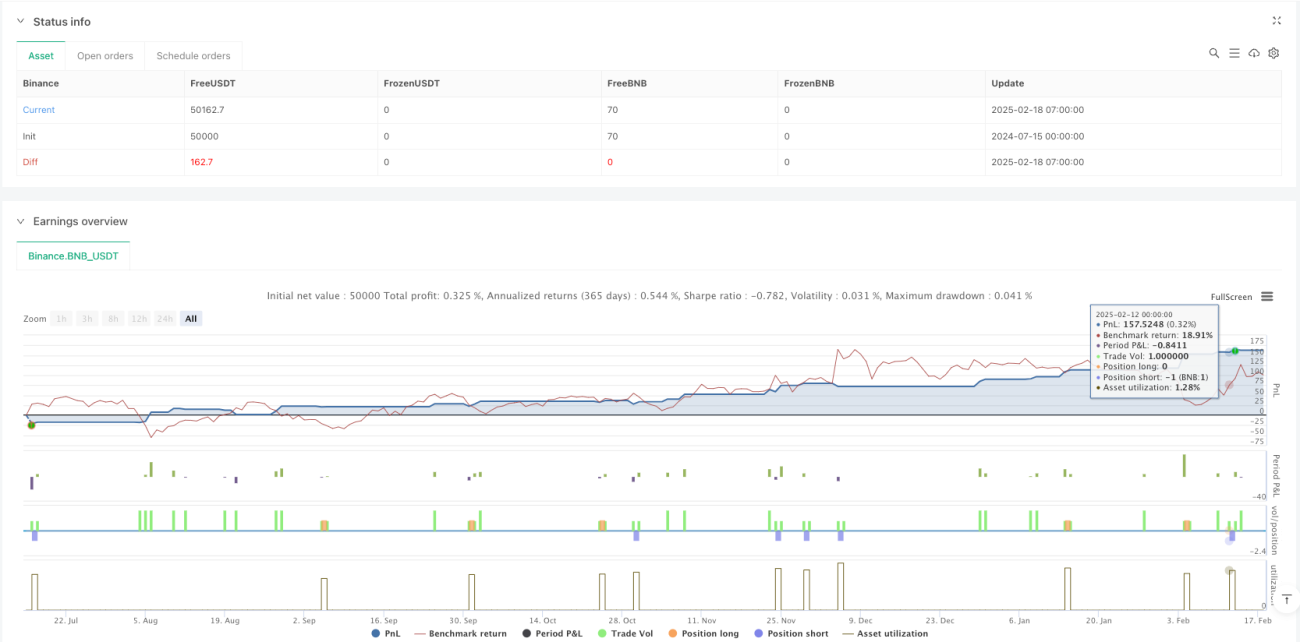

Resumen

Esta estrategia es un sistema de trading de análisis técnico que combina las Bandas de Bollinger y el Índice de Fuerza Relativa (RSI). Aprovecha principalmente las características de la volatilidad de los precios y el impulso del mercado, buscando oportunidades de trading en zonas de sobrecompra y sobreventa. La estrategia genera una señal de compra cuando el RSI muestra sobreventa (por debajo de 30) y el precio supera la banda inferior de Bollinger; y una señal de venta cuando el RSI muestra sobrecompra (por encima de 70) y el precio rompe la banda superior de Bollinger. Además, utiliza la banda media de Bollinger como nivel de stop loss.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Parámetros de las Bandas de Bollinger: se utiliza una media móvil de 20 periodos como banda media, con un factor de desviación estándar de 2.0.

- Parámetro del RSI: se emplea el ajuste tradicional de 14 periodos.

- Condiciones de entrada:

- Compra: el precio supera al alza la banda inferior de Bollinger y el RSI < 30.

- Venta: el precio rompe a la baja la banda superior de Bollinger y el RSI > 70.

- Condición de salida: se cierra la posición cuando el precio cruza la banda media de Bollinger (media móvil de 20 periodos).

Esta combinación considera tanto las propiedades estadísticas del precio como el indicador de impulso, mejorando eficazmente la precisión de las operaciones.

Ventajas de la estrategia

- Mecanismo de confirmación múltiple: combina indicadores de precio y de impulso para reducir las señales falsas.

- Control de riesgos razonable: utiliza la banda media de Bollinger como punto de stop loss, protegiendo las ganancias y controlando el riesgo.

- Alta adaptabilidad: las Bandas de Bollinger ajustan automáticamente su anchura según la volatilidad del mercado.

- Parámetros clásicos: emplea combinaciones de parámetros ampliamente validadas, aumentando la estabilidad de la estrategia.

- Lógica clara: las reglas de trading son explícitas, lo que facilita el backtesting y la operativa en vivo.

Riesgos de la estrategia

- Riesgo en mercados laterales: puede generar señales de trading frecuentes en mercados sin tendencia clara.

- Riesgo en mercados tendenciales: en tendencias fuertes, podría perderse parte del movimiento del precio.

- Sensibilidad a los parámetros: el periodo de las Bandas de Bollinger y el ajuste del RSI tienen un impacto significativo en el rendimiento de la estrategia.

- Impacto del deslizamiento: puede enfrentarse a un deslizamiento considerable durante movimientos rápidos del precio.

Se recomienda adoptar las siguientes medidas para gestionar el riesgo:

- Establecer un control de tamaño de posición adecuado.

- Añadir un filtro de tendencia.

- Optimizar mecanismos de adaptación de parámetros.

- Realizar backtesting considerando los costes de trading.

Direcciones de optimización de la estrategia

- Optimización dinámica de parámetros:

- Ajustar dinámicamente los parámetros de las Bandas de Bollinger según la volatilidad del mercado.

- Modificar los umbrales del RSI en función del entorno del mercado.

- Añadir indicadores auxiliares:

- Incorporar confirmación de volumen.

- Considerar indicadores de tendencia como filtro.

- Mejorar el mecanismo de stop loss:

- Introducir un trailing stop.

- Establecer un límite máximo de pérdidas.

- Optimizar la ejecución de las operaciones:

- Implementar trading por lotes parciales.

- Agregar lógica de optimización del precio de entrada.

Conclusión

Esta estrategia construye un sistema de trading relativamente completo combinando las Bandas de Bollinger y el RSI. Su lógica es clara, el control de riesgos razonable y posee cierto valor práctico. Siguiendo las direcciones de optimización sugeridas, la estrategia aún tiene margen de mejora. En la aplicación real, se recomienda a los inversores realizar los ajustes oportunos según su tolerancia al riesgo y las condiciones del mercado.

- 1