Resumen

Esta estrategia es un sistema de trading cuantitativo que combina el Canal Gaussiano (Gaussian Channel) y el RSI Estocástico (Stochastic RSI). La estrategia captura oportunidades de reversión de tendencia mediante el monitoreo del cruce entre el precio y el Canal Gaussiano, así como la evolución del RSI Estocástico. El Canal Gaussiano se construye a partir de una media móvil y la desviación estándar, reflejando dinámicamente el rango de volatilidad del mercado, mientras que el RSI Estocástico proporciona una señal de confirmación desde la perspectiva del momento.

Principio de la Estrategia

La lógica central de la estrategia incluye los siguientes componentes clave:

- Construcción del Canal Gaussiano: se utiliza una media móvil exponencial (EMA) de 20 períodos como eje central del canal. Los límites superior e inferior se obtienen sumando y restando 2 veces la desviación estándar al eje central.

- Cálculo del RSI Estocástico: primero se calcula el RSI de 14 períodos, luego se aplica la fórmula estocástica de 14 períodos al valor del RSI, y finalmente se suaviza el resultado con un período de 3 para obtener las líneas K y D.

- Generación de señales de trading: cuando el precio supera la banda superior del Canal Gaussiano y la línea K del RSI Estocástico cruza por encima de la línea D, se genera una señal de compra; cuando el precio cae por debajo de la banda superior del Canal Gaussiano, se cierra la posición.

Ventajas de la Estrategia

- Alta fiabilidad de las señales: al combinar indicadores de tendencia y momento, se reducen eficazmente las señales falsas.

- Control de riesgo completo: aprovechando la naturaleza dinámica del Canal Gaussiano, se ajusta automáticamente el rango de trading según la volatilidad del mercado.

- Alta adaptabilidad: mediante un diseño parametrizado, la estrategia puede adaptarse a diferentes entornos de mercado y activos.

- Alta eficiencia de ejecución: la lógica de la estrategia es clara y simple, con un bajo costo computacional, adecuada para trading en tiempo real.

Riesgos de la Estrategia

- Riesgo de rezago: el cálculo de la media móvil y la desviación estándar tiene cierto rezago, lo que puede retrasar el momento de entrada.

- Riesgo de ruptura falsa: en mercados laterales o de rango, pueden aparecer señales de ruptura falsa con frecuencia.

- Sensibilidad a los parámetros: el rendimiento de la estrategia es sensible a la configuración de los parámetros, pudiendo requerir ajustes según las condiciones del mercado.

- Dependencia del entorno de mercado: en mercados sin tendencia clara, el rendimiento de la estrategia puede ser deficiente.

Direcciones de Optimización

- Optimización del filtro de señales: se pueden añadir indicadores auxiliares como volumen o volatilidad para filtrar las señales de trading.

- Ajuste dinámico de parámetros: introducir un mecanismo adaptativo que ajuste dinámicamente los parámetros del canal y del RSI Estocástico según el estado del mercado.

- Mejora del mecanismo de stop-loss: agregar un stop-loss dinámico basado en la volatilidad o un trailing stop.

- Optimización de la gestión de posición: ajustar dinámicamente el tamaño de la posición según la intensidad de la señal y la volatilidad del mercado.

Resumen

Esta estrategia construye un sistema de trading cuantitativo con lógica completa y riesgo controlable, combinando indicadores de seguimiento de tendencia y momento del análisis técnico. Aunque presenta algunos riesgos inherentes, mediante una optimización y mejora continua, la estrategia tiene el potencial de mantener un rendimiento estable en diferentes entornos de mercado. Su diseño modular proporciona una buena base para futuras optimizaciones y extensiones.

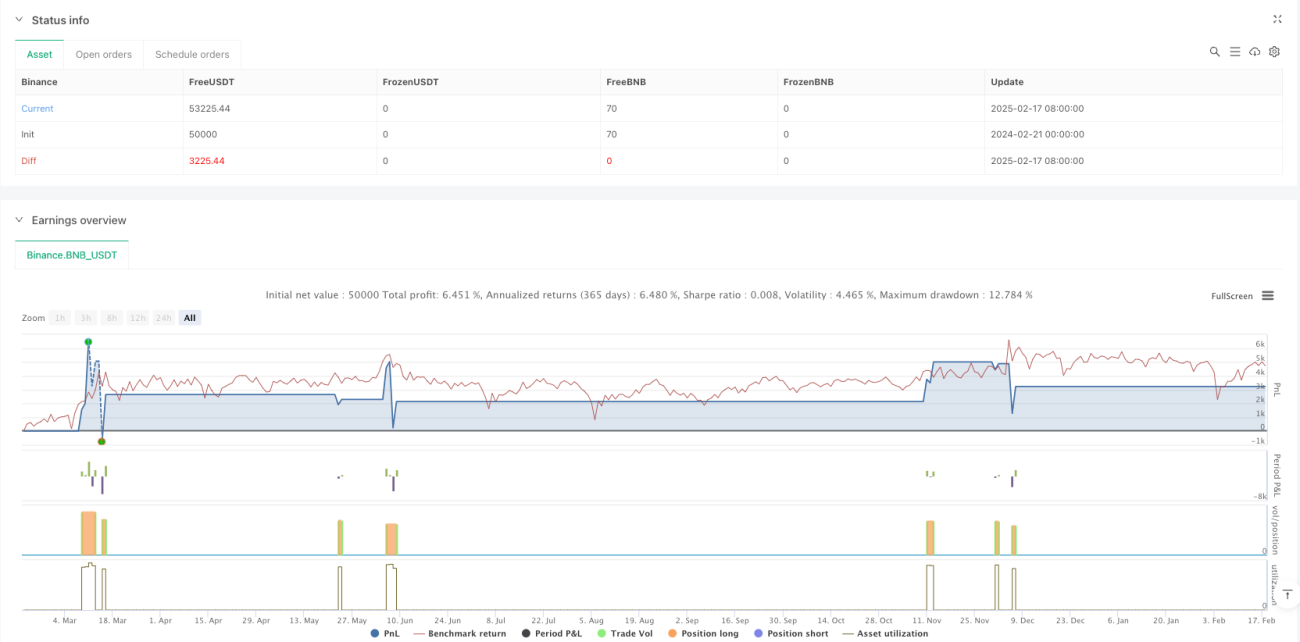

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("SAJJAD JAMSHIDI Channel with Stochastic RSI Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100, process_orders_on_close=true)

// Gaussian Channel Inputs- 1