Estrategia de seguimiento de tendencia con stop loss dinámico y doble filtro RSI y MACD

Resumen

Esta estrategia es un sistema de seguimiento de tendencia basado en un filtro doble de MACD y RSI, que integra un mecanismo de stop-loss dinámico. Principalmente genera oportunidades de trading a partir de las señales de cruce del MACD, utilizando el RSI como confirmación secundaria, e incorpora un stop-loss porcentual para controlar el riesgo. El núcleo de la estrategia reside en mejorar la fiabilidad de las señales de trading mediante la combinación de indicadores técnicos y proteger las ganancias con un stop-loss dinámico.

Principio de la Estrategia

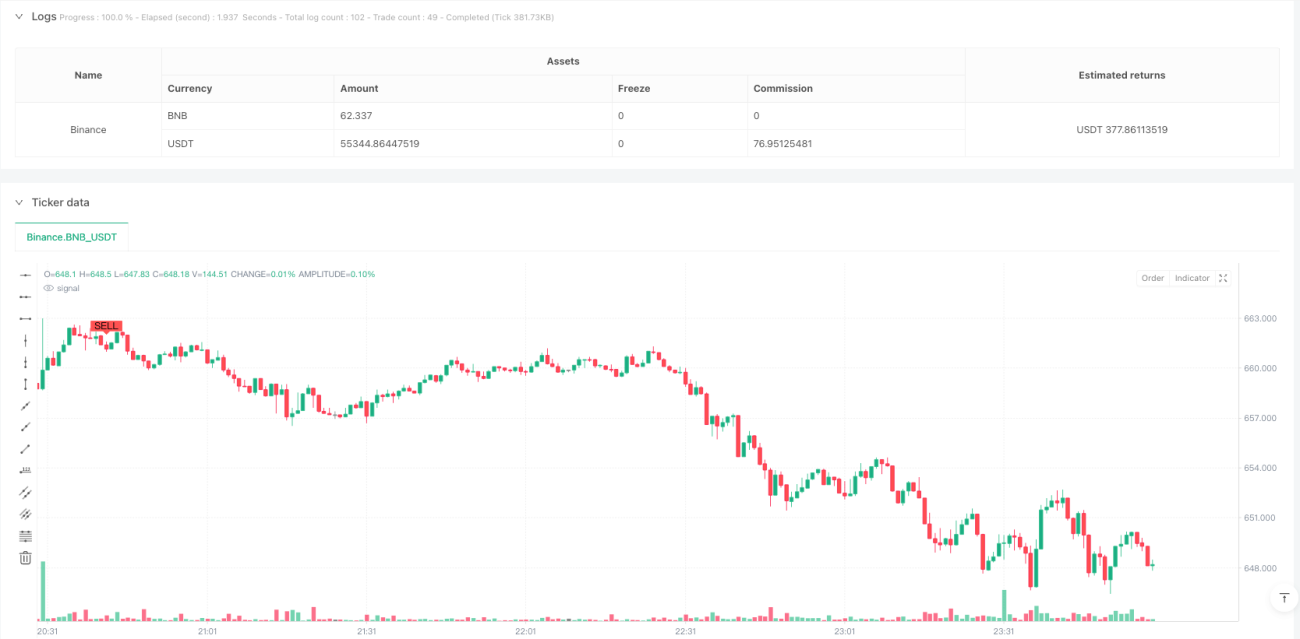

La estrategia utiliza MACD (12, 26, 9) y RSI (14) como indicadores principales. La señal de entrada requiere el cumplimiento simultáneo de dos condiciones: cuando el MACD cruza al alza y el RSI se encuentra en zona de sobreventa (por defecto por debajo de 40) se abre una posición larga; cuando el MACD cruza a la baja y el RSI está en zona de sobrecompra (por defecto por encima de 59) se abre una posición corta. El sistema también incluye un stop-loss dinámico del 3%, que cierra automáticamente la posición cuando el precio se mueve en contra más allá del porcentaje establecido, para controlar el riesgo. Además, la estrategia incorpora un filtro temporal que permite definir un rango horario específico para ejecutar las operaciones.

Ventajas de la Estrategia

- El filtro de doble indicador mejora la fiabilidad de las señales de trading y reduce las señales falsas.

- El mecanismo de stop-loss dinámico controla eficazmente el riesgo de cada operación.

- Los parámetros de la estrategia se pueden ajustar flexiblemente según las condiciones del mercado.

- La función de filtro temporal permite ejecutar operaciones solo en intervalos específicos.

- La gestión de capital mediante porcentaje de fondos favorece el control del riesgo.

Riesgos de la Estrategia

- En mercados laterales o en rango puede generar señales frecuentes, aumentando los costos de trading.

- Un stop-loss porcentual fijo puede provocar cierres prematuros en mercados de alta volatilidad.

- El MACD, como indicador rezagado, podría perder movimientos importantes en mercados rápidos.

- Los umbrales del RSI deben optimizarse según cada mercado.

- Los costos de transacción y el deslizamiento pueden afectar el rendimiento real de la estrategia.

Direcciones de Optimización

- Incorporar un indicador de volatilidad para ajustar dinámicamente el porcentaje de stop-loss.

- Agregar un filtro de fuerza de tendencia para evitar el exceso de trading en mercados laterales.

- Considerar la implementación de un stop-loss móvil para proteger las ganancias.

- Optimizar los parámetros del RSI y MACD para adaptarlos a diferentes ciclos de mercado.

- Incluir análisis de volumen para mejorar la fiabilidad de las señales.

Resumen

Se trata de una estrategia de seguimiento de tendencia con estructura completa y lógica clara. La combinación de MACD y RSI mejora eficazmente la calidad de las señales de trading. El diseño del stop-loss dinámico ayuda a controlar el riesgo, dotando a la estrategia de buenas propiedades de gestión de riesgo. Esta estrategia es adecuada para mercados con tendencias claras, pero requiere ajustar los parámetros según las características específicas del mercado. Siguiendo las direcciones de optimización sugeridas, se puede mejorar aún más la estabilidad y fiabilidad de la estrategia.

/*backtest

start: 2025-02-13 10:00:00

end: 2025-02-19 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"BNB_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © eagle916

//@version=5

strategy("EAG MACD + RSI Strategy",overlay=true, initial_capital = 300, default_qty_value = 10, default_qty_type = "percent_of_equity", commission_type=strategy.commission.percent, commission_value=0.1)- 1