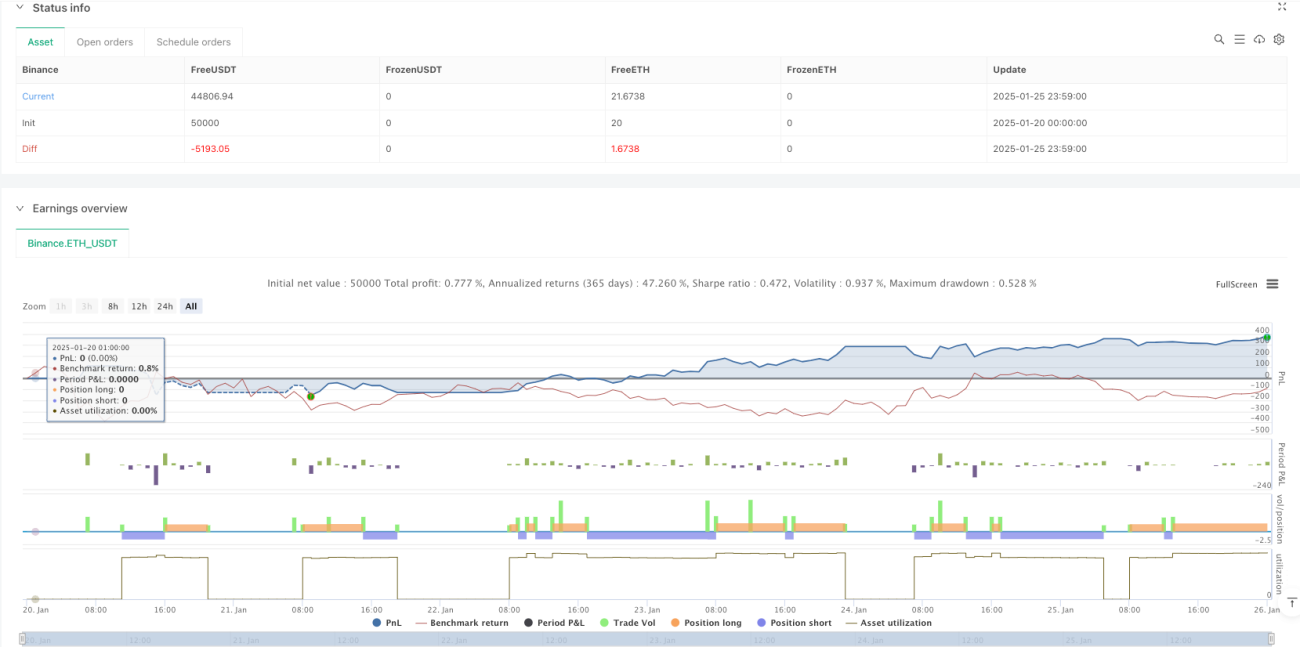

Resumen

Esta estrategia es un sistema de trading adaptativo basado en el Índice de Fuerza Relativa (RSI). Opera en el marco temporal M5, identificando oportunidades potenciales mediante el monitoreo de los niveles de sobrecompra y sobreventa del RSI. El sistema establece relaciones fijas de stop-loss y take-profit, y limita la ejecución a un horario de negociación específico. La estrategia gestiona el capital mediante un porcentaje fijo, invirtiendo el 10% de los fondos totales en cada operación.

Principio de la estrategia

El núcleo de la estrategia utiliza las fluctuaciones del RSI en un período de 14 para operar. Cuando el RSI cae por debajo del nivel de sobreventa de 30, el sistema genera una señal de compra (largo); cuando supera el nivel de sobrecompra de 70, genera una señal de venta (corto). Las operaciones solo se ejecutan dentro de la ventana horaria de 6:00 a 17:00, lo que ayuda a evitar períodos de alta volatilidad del mercado. Cada operación cuenta con un stop-loss del 1% y un take-profit del 2%. Esta relación asimétrica riesgo-beneficio favorece la rentabilidad a largo plazo.

Ventajas de la estrategia

- Selección científica del indicador: El RSI es un indicador de momentum probado en el mercado, que captura eficazmente las oportunidades de reversión en condiciones de sobrecompra o sobreventa.

- Control de riesgos sólido: La estrategia utiliza porcentajes fijos de stop-loss y take-profit, lo que permite controlar eficazmente el riesgo de cada operación.

- Gestión horaria razonable: Al limitar la ventana de negociación, se evitan períodos de baja liquidez en el mercado.

- Gestión de capital prudente: Con un 10% del capital por operación, se garantiza el potencial de ganancias sin asumir riesgos excesivos.

Riesgos de la estrategia

- Riesgo de mercado en tendencia: En mercados con tendencias fuertes, el RSI puede permanecer en zona de sobrecompra o sobreventa durante períodos prolongados, generando señales falsas.

- Riesgo de deslizamiento: Durante movimientos bruscos del mercado, el precio de ejecución real puede diferir significativamente del precio de la señal.

- Riesgo de parámetros fijos: Los parámetros del RSI y los umbrales de sobrecompra/sobreventa son fijos, lo que podría no adaptarse a todas las condiciones del mercado.

Direcciones de optimización

- Incorporar un filtro de tendencia: Se pueden agregar indicadores de tendencia como medias móviles para operar en la dirección de la tendencia principal.

- Optimización dinámica de parámetros: Considerar el uso de períodos de RSI y umbrales de sobrecompra/sobreventa adaptativos para ajustarse a diferentes entornos de mercado.

- Mejorar el horario de negociación: Se puede refinar la ventana horaria óptima basándose en estadísticas del mercado.

- Refinar la gestión de capital: Ajustar el tamaño de la posición según la volatilidad para lograr un control de riesgos más preciso.

Conclusión

Se trata de una estrategia de trading bien diseñada y lógicamente clara. Al capturar oportunidades de sobrecompra y sobreventa con el RSI, combinada con un estricto control de riesgos y gestión horaria, posee un buen valor práctico. Su principal fortaleza radica en la integridad del sistema y la claridad operativa, aunque en la negociación real es necesario considerar el impacto del entorno del mercado en el rendimiento de la estrategia y realizar los ajustes de parámetros adecuados según las condiciones reales.

/*backtest

start: 2025-01-20 00:00:00

end: 2025-01-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Gold Trading RSI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters configuration- 1