Estrategia de trading de tendencias de Bitcoin entre múltiples ciclos basada en el promedio móvil exponencial (EMA) de múltiples niveles y la intensidad dinámica del RSI

Resumen

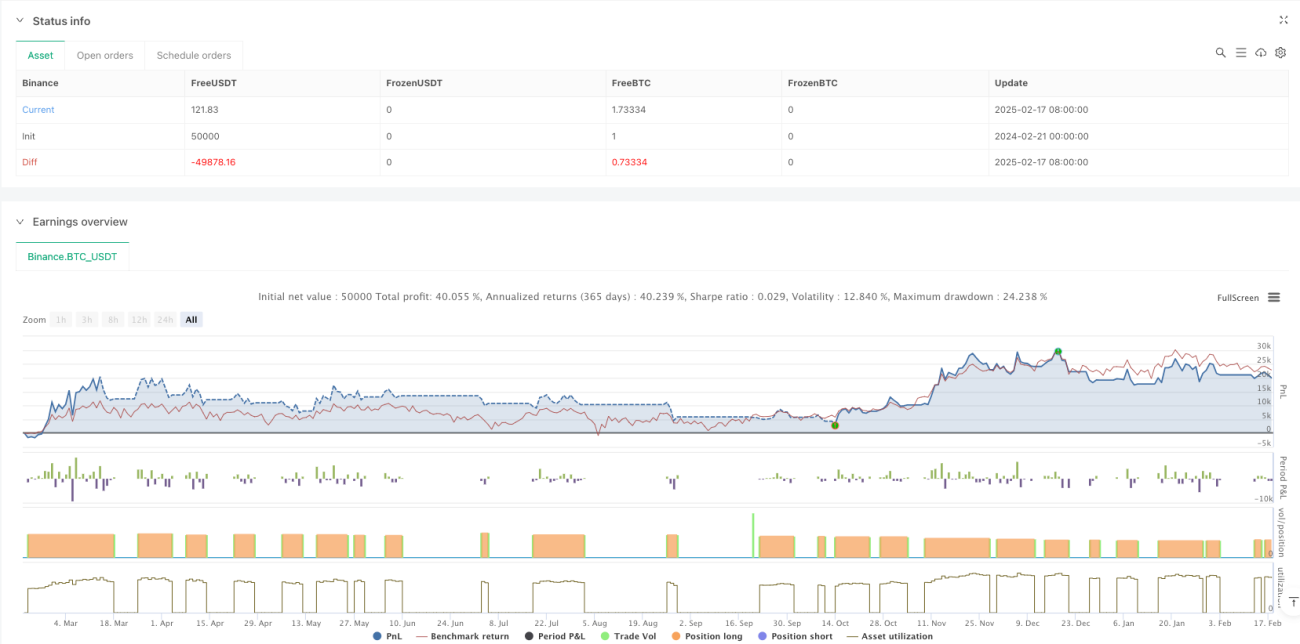

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en análisis entre períodos, que combina medias móviles EMA de los marcos de tiempo semanal y diario, junto con el indicador RSI, para identificar la tendencia y el impulso del mercado. La estrategia determina las oportunidades de trading mediante la consistencia de la tendencia en múltiples marcos temporales y utiliza un stop loss dinámico basado en ATR para gestionar el riesgo. El sistema emplea un modelo de gestión de capital que utiliza el 100% de los fondos de la cuenta en cada operación, considerando una comisión del 0,1% por transacción.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Usar la EMA semanal como filtro principal de tendencia, combinando el cierre diario con la relación de la EMA semanal para determinar el estado del mercado.

- Ajustar dinámicamente el umbral de determinación de tendencia mediante el indicador ATR, aumentando la adaptabilidad de la estrategia.

- Integrar el indicador de impulso RSI como condición adicional de filtrado de trading.

- Utilizar un sistema de stop loss de seguimiento basado en el mínimo de 7 días y el ATR.

- Cuando aparecen señales de advertencia de sobrecompra excesiva, la estrategia pausa la apertura de posiciones para evitar riesgos.

Ventajas de la estrategia

- El análisis de múltiples marcos temporales proporciona una perspectiva de mercado más completa, filtrando eficazmente las falsas rupturas.

- El mecanismo de stop loss dinámico se ajusta adaptativamente según la volatilidad del mercado, ofreciendo un control de riesgo flexible.

- El filtro de impulso RSI ayuda a confirmar la fuerza de la tendencia, mejorando la calidad de las entradas.

- El sistema incluye un mecanismo de alerta por sobrecompra, ayudando a evitar riesgos de retroceso.

- Los parámetros de la estrategia son altamente ajustables, facilitando la optimización según diferentes entornos de mercado.

Riesgos de la estrategia

- En mercados laterales, puede generar entradas y salidas frecuentes, aumentando los costos de transacción.

- Utilizar el 100% de los fondos en cada operación conlleva un alto riesgo de retroceso.

- La dependencia de indicadores técnicos puede provocar una reacción tardía ante eventos inesperados del mercado.

- El análisis de múltiples marcos temporales puede generar señales contradictorias entre diferentes niveles.

- El stop loss de seguimiento puede activarse prematuramente durante movimientos bruscos.

Direcciones de optimización de la estrategia

- Introducir un filtro de volatilidad para reducir la frecuencia de trading durante períodos de baja volatilidad.

- Agregar un sistema de gestión de posición que ajuste dinámicamente el porcentaje de capital según el estado del mercado.

- Integrar indicadores fundamentales para proporcionar un juicio adicional del entorno de mercado.

- Optimizar los parámetros del stop loss de seguimiento para adaptarse mejor a diferentes fases del mercado.

- Incluir análisis de volumen para mejorar la precisión en la determinación de tendencias.

Conclusión

Se trata de una estrategia de seguimiento de tendencia con una estructura completa y lógica clara. Mediante el análisis de múltiples marcos temporales y el filtrado dinámico de indicadores, la estrategia logra capturar las tendencias principales de manera efectiva. Aunque existen algunos riesgos inherentes, la estrategia tiene un amplio margen de mejora a través de la optimización de parámetros y la adición de indicadores complementarios. Se recomienda realizar pruebas retrospectivas exhaustivas antes de operar en vivo y ajustar la configuración de parámetros según el entorno específico del mercado.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

// @version=6

strategy("Bitcoin Regime Filter Strategy", // Strategy name

overlay=true, // The strategy will be drawn directly on the price chart

initial_capital=10000, // Initial capital of 10000 USD- 1