Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia y reversión basado en una media móvil compuesta. Combina medias móviles de diferentes períodos y utiliza la reacción del precio frente a las medias para identificar oportunidades de trading. El núcleo de la estrategia consiste en determinar el momento de entrada mediante la observación de la relación entre el precio y la media móvil, así como la reacción del precio cuando retrocede a umbrales específicos.

Principio de la estrategia

La estrategia utiliza una combinación de múltiples tipos de medias móviles (EMA, TEMA, DEMA, WMA, SMA), construyendo una media móvil compuesta mediante el promedio ponderado o aritmético de dos períodos diferentes (por defecto 20 y 30). Cuando el precio está por encima de la media móvil, se considera tendencia alcista; por debajo, tendencia bajista. Una vez establecida la tendencia, la estrategia espera que el precio retroceda cerca de la media móvil (controlado por el parámetro de porcentaje de reacción) y, si aparece una señal de reversión, se ejecuta la operación. Específicamente, en tendencia alcista, se abre una posición larga cuando el precio retrocede por debajo de la media móvil en un porcentaje específico y luego cierra por encima de ella; en tendencia bajista, se abre una posición corta cuando el precio rebota por encima de la media móvil en un porcentaje específico y luego cierra por debajo de ella.

Ventajas de la estrategia

- El sistema tiene buena adaptabilidad, admite múltiples tipos de medias móviles y puede seleccionar la más adecuada según las características del mercado.

- Al usar una media móvil compuesta, se reducen eficazmente las señales falsas que podría generar una media móvil de un solo período.

- La estrategia incorpora el concepto de porcentaje de reacción, evitando simples cruces de medias móviles y mejorando la fiabilidad de las operaciones.

- Al esperar un retroceso para entrar en una tendencia clara, se obtienen mejores precios de entrada.

Riesgos de la estrategia

- En mercados laterales puede generar señales falsas frecuentes, aumentando los costos de trading.

- El retraso de la media móvil compuesta puede provocar demoras en la entrada y salida.

- El porcentaje de reacción fijo puede necesitar ajustes en diferentes entornos de mercado.

- En mercados con cambios rápidos de tendencia, pueden producirse grandes retrocesos.

Direcciones de optimización de la estrategia

- Se puede introducir un indicador de volatilidad para ajustar dinámicamente el porcentaje de reacción, mejorando la adaptación a diferentes condiciones del mercado.

- Agregar el factor de volumen para confirmar la validez de la reversión del precio.

- Considerar la inclusión de mecanismos de stop loss y take profit para un mejor control del riesgo.

- Añadir un juicio de fuerza de la tendencia, utilizando parámetros más agresivos en tendencias fuertes.

- Considerar la evaluación del entorno de mercado para usar diferentes combinaciones de parámetros según las características del mercado.

Conclusión

Se trata de una estrategia que combina conceptos de seguimiento de tendencia y trading de reversión, capturando oportunidades de trading a través de una media móvil compuesta y un mecanismo de reacción del precio. Su principal ventaja radica en su flexibilidad y capacidad para filtrar señales falsas, aunque también requiere atención a la optimización de parámetros en diferentes entornos de mercado. Con un control de riesgos adecuado y una mejora continua, esta estrategia tiene el potencial de obtener rendimientos estables en el trading real.

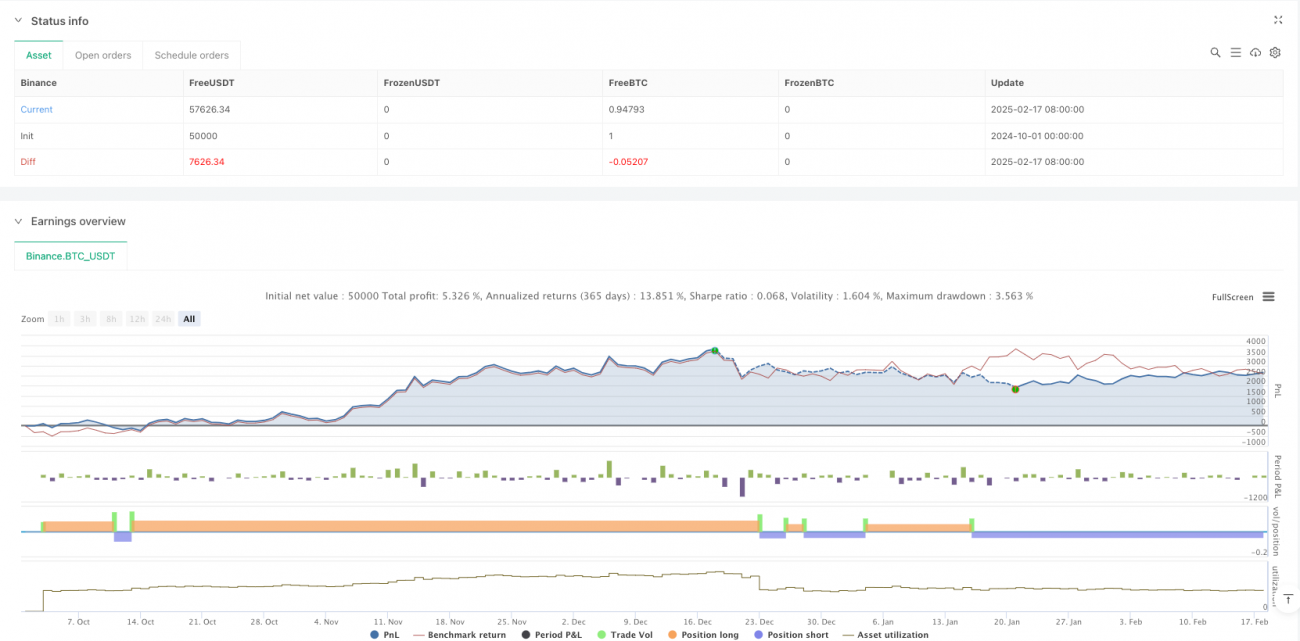

/*backtest

start: 2024-10-01 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ultrajante MA Reaction Strategy", overlay=true, initial_capital=10000,

default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1