Estrategia de trading de swing con promediación de costos dinámica multinivel basada en el Índice de Fuerza Relativa y el Rango Verdadero Promedio

Resumen

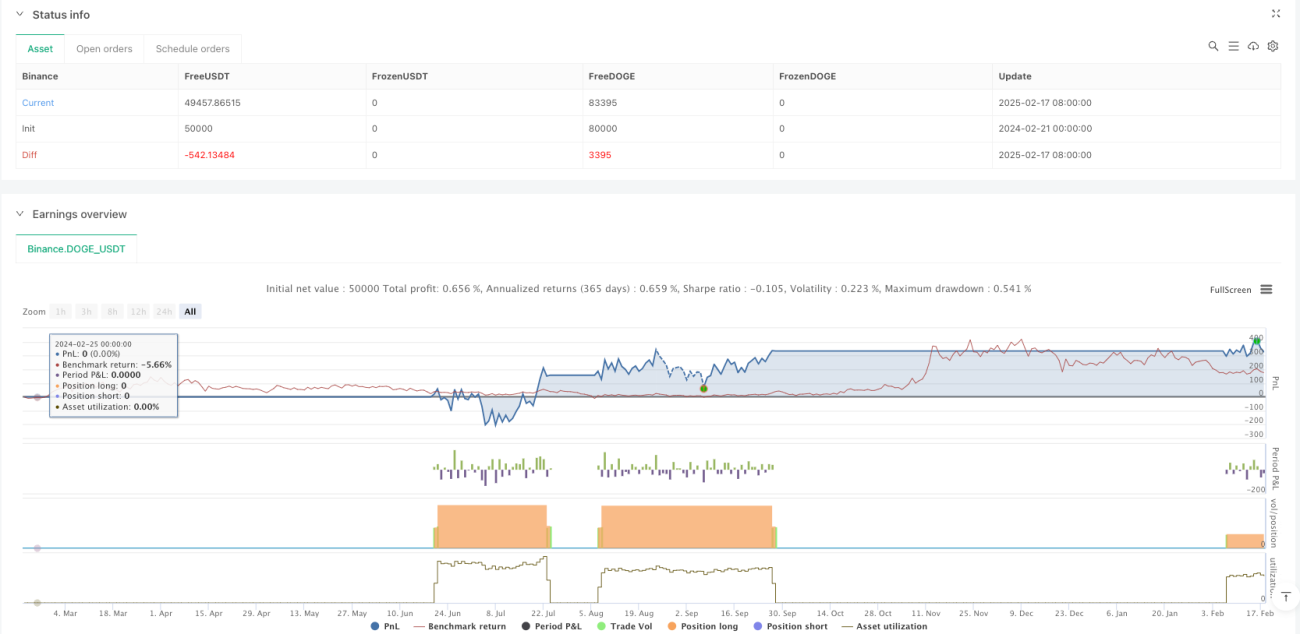

Esta estrategia es un sistema de trading de promedio de costos dinámico (DCA) de múltiples niveles que combina el índice de fuerza relativa (RSI) y el rango verdadero promedio (ATR). Principalmente construye posiciones de forma escalonada identificando condiciones de sobreventa del mercado y utiliza el ATR para ajustar dinámicamente los niveles de take profit, obteniendo ganancias mediante operaciones de swing. La estrategia cuenta con características como diversificación de riesgos, optimización de costos y estabilidad de ganancias.

Principio de la Estrategia

La estrategia se ejecuta en marcos de tiempo de 4 horas o diario. La lógica central incluye los siguientes aspectos:

- La señal de entrada se basa en la condición de sobreventa con RSI por debajo de 30, permitiendo un máximo de 4 entradas escalonadas.

- El monto de cada entrada se basa en un riesgo total de 200 USD, calculando dinámicamente el tamaño de la posición según 2 veces el ATR.

- La gestión de posiciones utiliza un seguimiento dinámico del costo promedio, calculando en tiempo real el precio promedio después de múltiples entradas.

- El take profit se establece en 3 veces el ATR por encima del precio promedio, ajustándose adaptativamente a la volatilidad del mercado.

- Se muestran en tiempo real líneas de marcado para el precio promedio y la posición de take profit, facilitando el seguimiento visual.

Ventajas de la Estrategia

- Control preciso del riesgo: mediante un monto de riesgo predefinido y el ajuste dinámico del ATR, se logra un control exacto del riesgo por operación.

- Flexibilidad en la entrada: el mecanismo de entrada escalonada permite reducir costos y aprovechar las oportunidades.

- Take profit inteligente: el take profit dinámico basado en ATR asegura ganancias y se adapta a la volatilidad del mercado.

- Alta visualización: las líneas de precio promedio y take profit en tiempo real proporcionan una referencia de trading intuitiva.

- Buena adaptabilidad: los parámetros de la estrategia se pueden ajustar flexiblemente según las condiciones del mercado.

Riesgos de la Estrategia

- Riesgo de sobreventa continua: una caída prolongada del mercado puede provocar demasiadas entradas.

Solución: cumplir estrictamente el límite máximo de entradas y, si es necesario, establecer un stop loss. - Riesgo de configuración del take profit: un multiplicador de take profit demasiado alto puede perder oportunidades de ganancias.

Solución: ajustar dinámicamente el múltiplo del ATR según las características del mercado. - Riesgo de gestión de capital: las entradas escalonadas pueden inmovilizar demasiado capital.

Solución: establecer límites de riesgo y tamaño de entrada razonables.

Direcciones de Optimización de la Estrategia

- Optimización de la señal de entrada

- Añadir indicadores de tendencia para evitar entradas prematuras en caídas fuertes.

- Combinar indicadores de volumen para mejorar la fiabilidad de la señal de sobreventa.

- Mejora del mecanismo de take profit

- Introducir un trailing stop para asegurar mejor las ganancias.

- Considerar un take profit parcial para aumentar la flexibilidad en la obtención de beneficios.

- Refuerzo del control de riesgos

- Agregar control de drawdown general.

- Optimizar el algoritmo de asignación de capital.

Resumen

Esta estrategia, mediante la combinación de los indicadores RSI y ATR, logra un sistema de trading que equilibra el control de riesgos y la estabilidad de ganancias. El mecanismo de entrada escalonada ofrece la posibilidad de optimizar costos, mientras que el diseño del take profit dinámico garantiza la realización razonable de las ganancias. Aunque existen algunos riesgos potenciales, mediante una configuración adecuada de parámetros y la implementación de las direcciones de optimización, el rendimiento general de la estrategia mejorará aún más.

- 1