Estrategia de acumulación de posiciones con cruce de RSI multinivel

Resumen

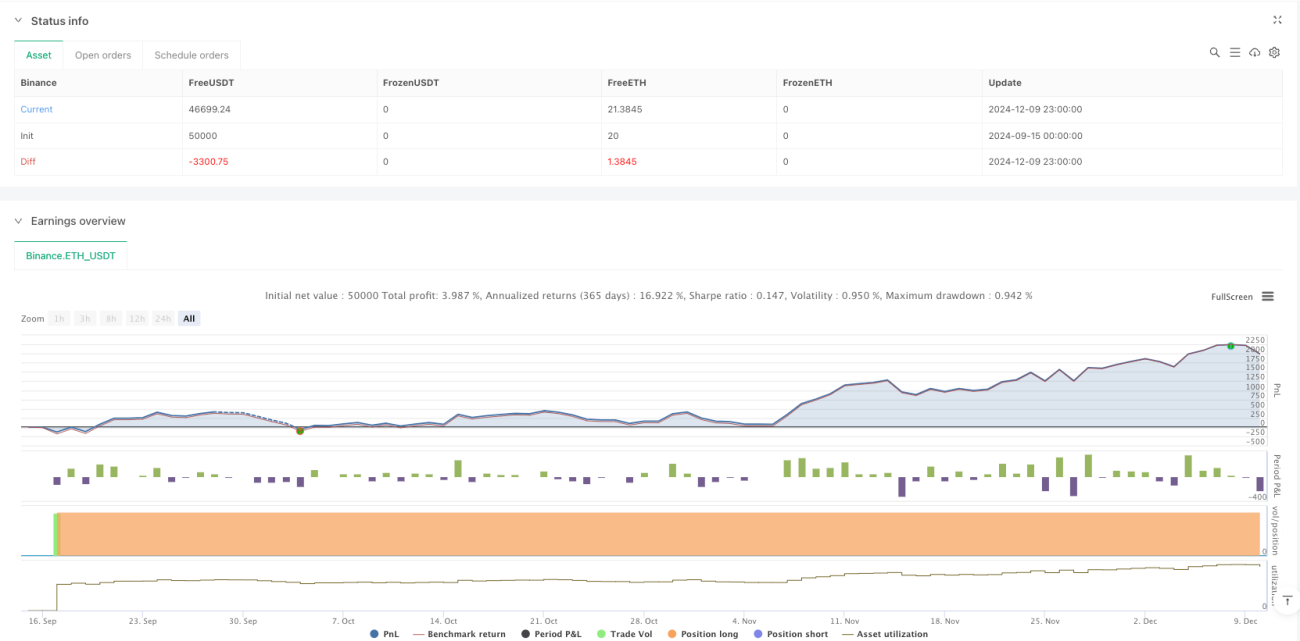

Esta estrategia es un sistema de trading automatizado basado en el Índice de Fuerza Relativa (RSI), cuyo objetivo principal es capturar oportunidades de rebote potencial identificando condiciones de sobreventa en el mercado. La estrategia emplea un enfoque de construcción de posiciones progresiva, estableciendo gradualmente múltiples posiciones cuando el RSI cruza niveles bajos, y gestiona el riesgo mediante la fijación de objetivos de ganancias. El sistema incorpora un mecanismo flexible de gestión de capital, utilizando el 6.6% del capital total de la cuenta por cada operación, con un máximo de 15 añadidos en pirámide.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Señal de entrada: Se activa una señal de compra cuando el RSI de 14 períodos cruza por debajo del nivel de sobreventa de 28.5.

- Gestión de posiciones: Cada entrada utiliza el 6.6% del capital de la cuenta, permitiendo un máximo de 15 construcciones progresivas.

- Toma de ganancias: Cuando el precio alcanza un incremento del 900% sobre el precio medio de entrada, se cierra el 50% de la posición.

- Visualización: Se marcan en el gráfico las señales de compra/venta, la curva del RSI, los precios de entrada y los precios objetivo.

La estrategia evalúa la tendencia del mercado observando el comportamiento del RSI en la zona de sobreventa; cuando aparece una señal de sobreventa, se construye la posición gradualmente para reducir el costo promedio de entrada.

Ventajas de la estrategia

- Construcción sistemática: Identifica automáticamente oportunidades de trading mediante parámetros de RSI predefinidos, evitando sesgos subjetivos en la toma de decisiones humana.

- Diversificación del riesgo: Al emplear un enfoque de construcción progresiva, se establecen múltiples posiciones a diferentes precios, dispersando eficazmente el riesgo.

- Flexibilidad de adaptación: Los parámetros de la estrategia pueden ajustarse según diferentes entornos de mercado y preferencias de riesgo individuales.

- Protección de ganancias: Se fija un objetivo de ganancias claro; al alcanzarlo, se reduce automáticamente la posición, asegurando parte de las ganancias.

- Eficiencia del capital: Mediante un control adecuado del tamaño de la posición y un mecanismo de añadidos, se mejora la eficiencia en el uso del capital.

Riesgos de la estrategia

- Riesgo de tendencia: En tendencias bajistas fuertes, la estrategia podría activar señales de entrada con frecuencia, provocando pérdidas de capital.

- Sensibilidad a parámetros: Una configuración inadecuada de los parámetros del RSI, el porcentaje de entrada, etc., puede afectar el rendimiento de la estrategia.

- Liquidez del mercado: En mercados con poca liquidez, puede ser difícil ejecutar operaciones al precio objetivo.

- Gestión del capital: Un exceso de añadidos puede exponer la cuenta a un riesgo demasiado grande.

Soluciones:

- Añadir un filtro de tendencia para pausar la construcción de posiciones en tendencias bajistas claras.

- Optimizar la configuración de parámetros mediante backtesting.

- Establecer un límite de drawdown máximo.

- Ajustar dinámicamente el umbral de añadidos.

Direcciones de optimización de la estrategia

- Parámetros dinámicos: Ajustar automáticamente los parámetros del RSI y las condiciones de entrada según la volatilidad del mercado.

- Mecanismo de stop-loss: Agregar una función de trailing stop para controlar mejor el riesgo.

- Filtro de mercado: Incorporar condiciones de filtro como volumen, tendencia, etc., para mejorar la calidad de las señales.

- Optimización de salida: Diseñar un mecanismo de toma de ganancias más flexible, como reducciones parciales por tramos.

- Control de riesgo: Añadir límites de drawdown máximo y control de exposición al riesgo.

Conclusión

Esta estrategia identifica oportunidades de sobreventa mediante el RSI, combinando añadidos en pirámide y una toma de ganancias con porcentaje fijo, construyendo un sistema de trading completo. Las ventajas de la estrategia radican en la operación sistemática y la diversificación del riesgo, pero se debe prestar atención al impacto de la tendencia del mercado y la configuración de parámetros en el rendimiento. Mediante la adición de optimizaciones como ajuste dinámico de parámetros, mecanismo de stop-loss y filtros de mercado, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

/*backtest

start: 2024-09-15 00:00:00

end: 2024-12-10 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("RSI Cross Under Strategy", overlay=true, initial_capital=1500, default_qty_type=strategy.percent_of_equity, default_qty_value=6.6)

// Input parameters- 1