Estrategia de Trading Integrada Multidimensional Basada en Nadaraya-Watson

Resumen

Esta estrategia es un sistema de trading multidimensional basado en la regresión del núcleo de Nadaraya-Watson. Integra la información del mercado en cuatro dimensiones: técnica, emocional, de percepción extrínseca e intencional, formando señales compuestas para guiar las decisiones de trading. La estrategia emplea un método de optimización de pesos, ponderando las señales de diferentes dimensiones, y combina filtros de tendencia y momentum para mejorar la calidad de las señales. El sistema también incluye un módulo completo de gestión de riesgos, protegiendo el capital mediante stop loss y take profit.

Principio de la Estrategia

El núcleo de la estrategia es suavizar los datos del mercado en múltiples dimensiones mediante el método de regresión del núcleo de Nadaraya-Watson. Específicamente:

- Dimensión técnica: utiliza el precio de cierre.

- Dimensión emocional: utiliza el indicador RSI.

- Dimensión de percepción extrínseca: utiliza la volatilidad ATR.

- Dimensión intencional: utiliza la desviación del precio respecto a la media móvil.

Estas dimensiones, después de ser suavizadas mediante la regresión del núcleo, se integran ponderadamente con pesos predefinidos (técnica 0.4, emocional 0.2, percepción extrínseca 0.2, intencional 0.2) para formar la señal de trading final. Cuando la señal integrada cruza su media móvil, se emite una orden de trading tras la confirmación mediante filtros de tendencia y momentum.

Ventajas de la Estrategia

- El análisis multidimensional proporciona una perspectiva de mercado más completa, evitando las limitaciones de un solo indicador.

- La regresión del núcleo de Nadaraya-Watson reduce eficazmente el ruido del mercado, ofreciendo señales más suaves.

- El mecanismo de optimización de pesos permite ajustar la importancia de cada dimensión según las características del mercado.

- La inclusión de filtros de tendencia y momentum mejora significativamente la calidad de las señales.

- Un sistema completo de gestión de riesgos asegura la protección del capital.

Riesgos de la Estrategia

- Una optimización excesiva de parámetros puede llevar al sobreajuste.

- Condiciones de filtrado múltiple pueden hacer que se pierdan algunas señales válidas.

- La complejidad computacional de la regresión del núcleo puede afectar el rendimiento en tiempo real.

- Una asignación inadecuada de pesos podría debilitar señales importantes del mercado.

Las medidas de mitigación incluyen: validar parámetros con pruebas fuera de muestra, ajustar dinámicamente las condiciones de filtro, optimizar la eficiencia computacional, y evaluar y reajustar periódicamente la asignación de pesos.

Direcciones de Optimización

- Introducir un sistema de pesos adaptativos que ajuste dinámicamente los pesos de cada dimensión según el estado del mercado.

- Desarrollar mecanismos de filtrado más inteligentes para equilibrar la calidad y cantidad de señales.

- Optimizar la implementación del algoritmo de Nadaraya-Watson para mejorar la eficiencia computacional.

- Agregar un módulo de identificación de ciclos de mercado que utilice diferentes configuraciones de parámetros en distintas fases del mercado.

- Ampliar el sistema de gestión de riesgos, añadiendo stop loss dinámico y funciones de gestión de posiciones.

Conclusión

Esta es una estrategia innovadora que combina métodos matemáticos con sabiduría del trading. Mediante el análisis multidimensional y herramientas matemáticas avanzadas, la estrategia puede capturar múltiples capas del mercado, proporcionando señales de trading relativamente confiables. Aunque existe margen de optimización, el marco general de la estrategia es robusto y tiene valor práctico de aplicación.

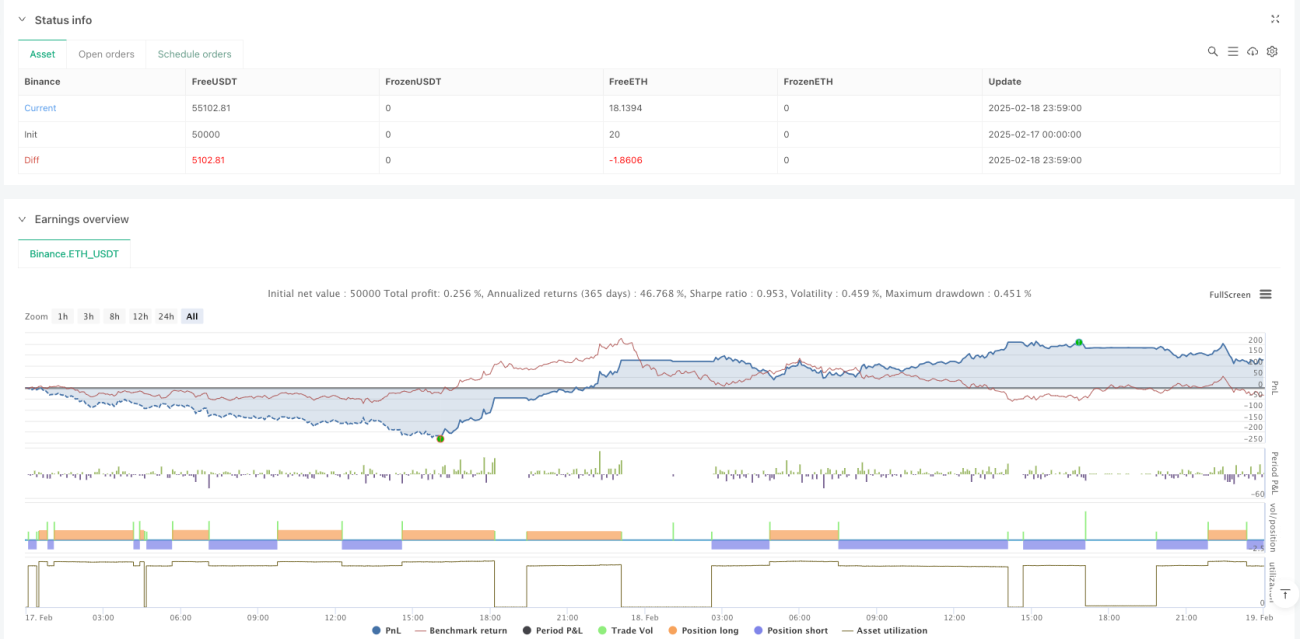

/*backtest

start: 2025-02-17 00:00:00

end: 2025-02-19 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Enhanced Multidimensional Integration Strategy with Nadaraya", overlay=true, initial_capital=10000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

//────────────────────────────────────────────────────────────────────────────- 1