Estrategia de trading de seguimiento de tendencia con dos medias móviles y gestión de riesgos

Resumen

Esta estrategia es un sistema de trading automatizado que combina el seguimiento de tendencias en múltiples marcos temporales y la gestión de riesgos. Principalmente identifica oportunidades de trading mediante las medias móviles exponenciales (EMA) en dos marcos temporales: 5 minutos y 1 minuto, y aplica un stop loss y take profit basados en porcentajes fijos para controlar el riesgo. Esta estrategia está especialmente diseñada para traders de corto plazo, en particular aquellos enfocados en el seguimiento de tendencias.

Principio de la Estrategia

El núcleo de la estrategia se basa en el juicio de tendencia de dos marcos temporales:

- Utiliza la EMA de 200 períodos en el marco de 5 minutos como filtro de tendencia principal: solo permite posiciones largas cuando el precio está por encima de esta media, y posiciones cortas cuando está por debajo.

- En el marco de 1 minuto, usa la EMA de 20 períodos como desencadenante de entrada. Cuando el precio cruza al alza esta media, se genera una señal de compra; cuando cruza a la baja, una señal de venta.

- La gestión de riesgos emplea un método de porcentaje fijo: el stop loss de cada operación se establece en el 0.5% del precio de entrada, y el objetivo de ganancias en 2 veces la distancia del stop loss, formando una relación riesgo-beneficio de 1:2.

Ventajas de la Estrategia

- El análisis de múltiples marcos temporales proporciona un juicio de tendencia más fiable, reduciendo el riesgo de falsas rupturas.

- El uso de una gestión de riesgos basada en porcentajes fijos hace que la gestión del capital sea más estandarizada y sistemática.

- La relación riesgo-beneficio de 1:2 permite que incluso con un 40% de aciertos se pueda obtener rentabilidad.

- La lógica de la estrategia es simple y clara, fácil de entender y ejecutar.

- Las señales de trading visuales facilitan la verificación en backtesting.

Riesgos de la Estrategia

- Los mercados con oscilaciones rápidas pueden generar frecuentes señales falsas.

- En períodos de baja volatilidad, un stop loss del 0.5% puede ser demasiado ajustado.

- La dependencia de cruces de medias móviles puede presentar rezago.

- El trading de alta frecuencia puede conllevar costos de transacción elevados.

- En reversiones rápidas del mercado, se pueden enfrentar grandes retrocesos.

Direcciones de Optimización de la Estrategia

- Introducir un indicador de volatilidad para ajustar dinámicamente la distancia del stop loss.

- Añadir confirmación de volumen para mejorar la calidad de las entradas.

- Considerar incorporar un indicador de fuerza de tendencia como el ADX para filtrar tendencias débiles.

- En mercados laterales, agregar un oscilador como el RSI para filtrar señales.

- Desarrollar una relación riesgo-beneficio dinámica según las características del mercado.

Conclusión

Se trata de una estrategia de seguimiento de tendencias con una estructura completa y una lógica clara. Al combinar el análisis de múltiples marcos temporales y una gestión de riesgos rigurosa, protege el capital al mismo tiempo que captura eficazmente las tendencias del mercado. Aunque existen áreas de mejora, el marco básico de la estrategia es sólido y adecuado como base para futuras mejoras y personalizaciones.

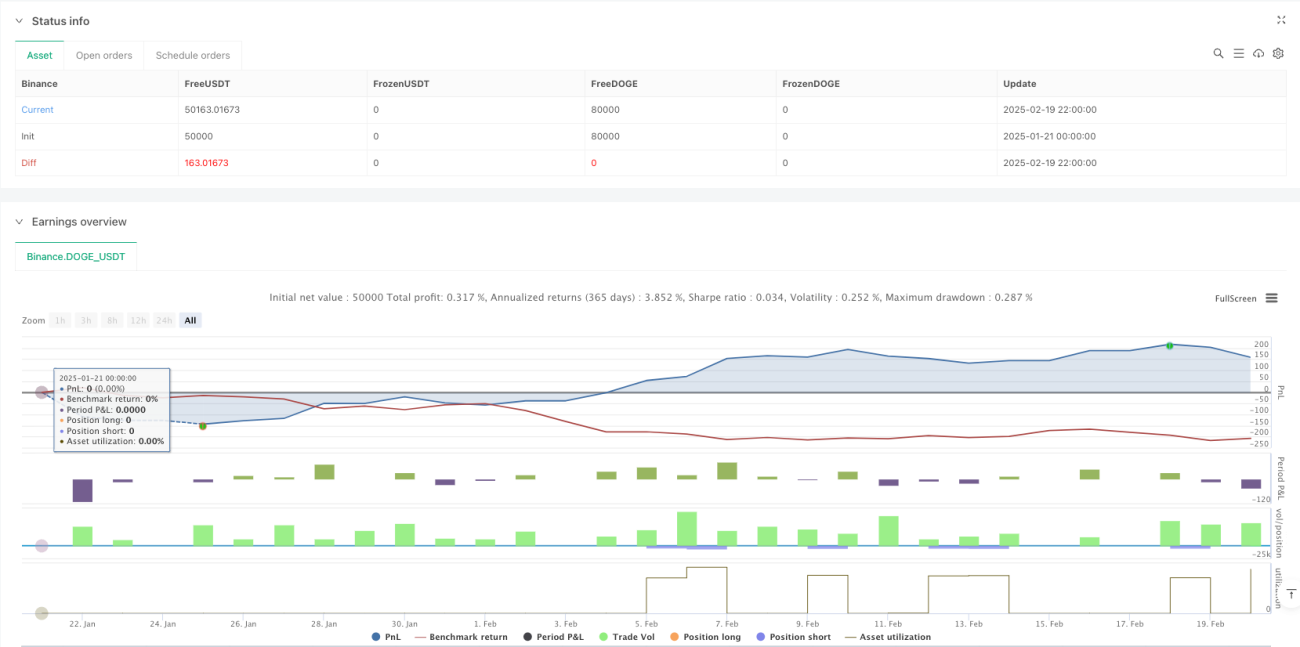

/*backtest

start: 2025-01-21 00:00:00

end: 2025-02-20 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Scalping Strategy: 1-min Entries with 5-min 200 EMA Filter", overlay=true, initial_capital=10000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=5, calc_on_every_tick=true)

// --- Higher Timeframe Trend Filter ---- 1