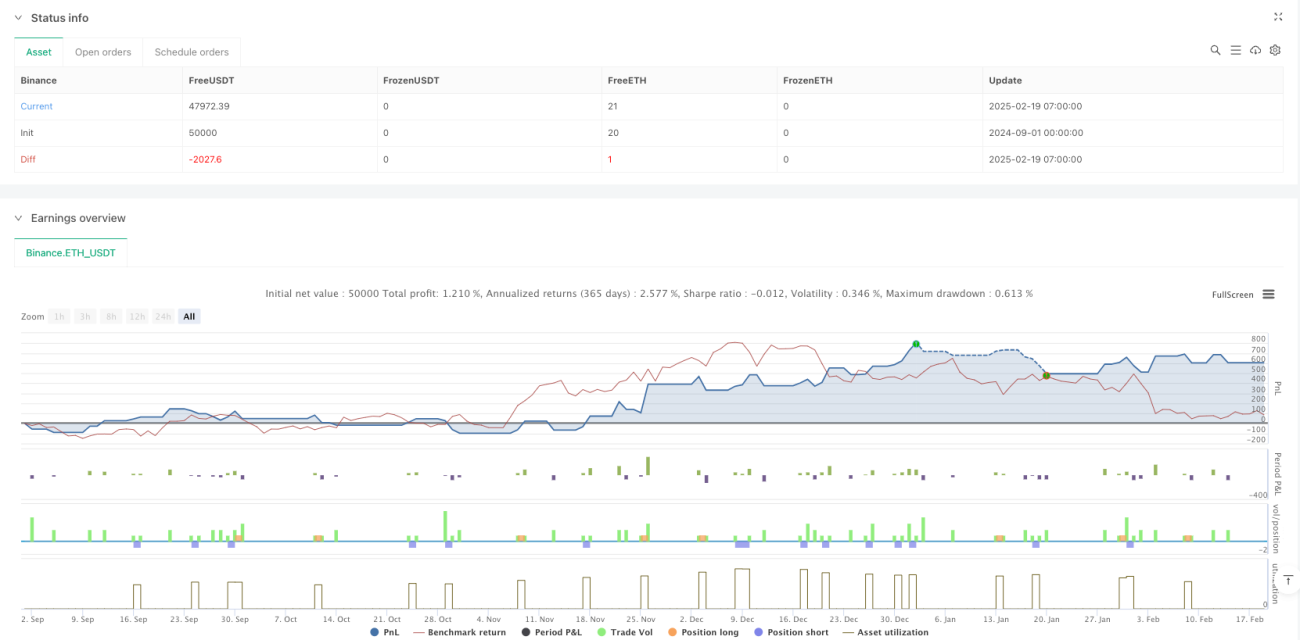

Resumen

Esta estrategia es un sistema de trading adaptativo que combina seguimiento de tendencia y trading en rangos. El sistema identifica dinámicamente el estado del mercado mediante el indicador ADX, aplicando diferentes estrategias en mercados con tendencia y en mercados laterales. En mercados con tendencia, la estrategia utiliza señales de cruce de medias móviles junto con confirmación de RSI y MACD; en mercados laterales, la estrategia emplea rupturas de Bandas de Bollinger combinadas con señales de sobrecompra/sobreventa del RSI. El sistema también integra un mecanismo dinámico de stop-loss y take-profit basado en ATR para un control de riesgos efectivo.

Principio de la Estrategia

El núcleo de la estrategia es el mecanismo de identificación del estado del mercado. Cuando el ADX es superior a 25, se determina que el mercado está en tendencia, activándose la estrategia de seguimiento de tendencia:

- Condición larga: la media móvil de 50 períodos cruza por encima de la media móvil de 200 períodos, junto con RSI > 50 y la línea MACD por encima de la línea de señal.

- Condición corta: la media móvil de 50 períodos cruza por debajo de la media móvil de 200 períodos, junto con RSI < 50 y la línea MACD por debajo de la línea de señal.

Cuando el ADX es menor o igual a 25, se determina que el mercado es lateral, activándose la estrategia de trading en rangos:

- Condición larga: el precio cruza por encima de la banda inferior de Bollinger y el RSI es menor a 40.

- Condición corta: el precio cruza por debajo de la banda superior de Bollinger y el RSI es mayor a 60.

La configuración de stop-loss y take-profit utiliza múltiplos dinámicos del ATR, con stop-loss a 1.5 veces el ATR y take-profit a 3 veces el ATR.

Ventajas de la Estrategia

- Alta adaptabilidad al mercado: puede cambiar automáticamente entre estrategias según el estado del mercado.

- Confirmación de múltiples señales: reduce señales falsas mediante la combinación de varios indicadores técnicos.

- Control de riesgos completo: utiliza un mecanismo dinámico de stop-loss y take-profit que se adapta a la volatilidad del mercado.

- Lógica de estrategia clara: criterios claros para determinar tendencia y rangos, facilitando la optimización y ajuste.

- Buena visualización: distingue el estado del mercado mediante el color de fondo, de forma intuitiva.

Riesgos de la Estrategia

- Retraso de señales: indicadores como las medias móviles tienen cierto retraso, lo que puede hacer que se pierda el punto de entrada óptimo.

- Riesgo de ruptura falsa: en mercados laterales pueden aparecer señales de ruptura falsa de las Bandas de Bollinger.

- Sensibilidad a los parámetros: la configuración de umbrales como el ADX y los múltiplos del ATR afectan el rendimiento de la estrategia.

- Riesgo de transición de mercado: durante el período de transición entre tendencia y rango pueden generarse señales erróneas.

- Riesgo de amplitud del stop-loss: un stop-loss basado en un múltiplo fijo del ATR puede resultar demasiado amplio en períodos de alta volatilidad.

Direcciones de Optimización de la Estrategia

- Incorporar análisis de volumen: agregar el factor de volumen en la confirmación de señales para mejorar la confiabilidad.

- Optimizar la determinación del estado del mercado: considerar cambiar el ADX a un umbral dinámico o combinarlo con otros indicadores.

- Mejorar el mecanismo de stop-loss: introducir un stop-loss dinámico o ajustar los múltiplos del ATR según la volatilidad.

- Agregar filtro de tiempo: incluir restricciones de horario de trading para evitar períodos de baja liquidez.

- Mejorar el mecanismo de confirmación de señales: considerar agregar análisis de patrones de precios para mejorar la calidad de las señales.

Resumen

Esta estrategia logra adaptarse a diferentes entornos de mercado mediante la identificación dinámica del estado del mercado y el cambio correspondiente de estrategia. Con la combinación de múltiples indicadores técnicos y un mecanismo dinámico de control de riesgos, la estrategia tiene una buena practicidad. Sin embargo, aún se deben tener en cuenta riesgos como el retraso de las señales y las rupturas falsas. Se recomienda realizar pruebas exhaustivas y optimización de parámetros en una cuenta real.

- 1