Estrategia de trading de ruptura de rango dinámico basada en Bandas de Bollinger y el Índice de Fuerza Relativa

Resumen

Esta estrategia es un sistema de trading de rango dinámico que combina las Bandas de Bollinger y el Índice de Fuerza Relativa (RSI). Captura los puntos de inflexión del mercado monitoreando los cruces de precios con las Bandas de Bollinger y los niveles de sobrecompra/sobreventa del RSI. La idea central de la estrategia es buscar oportunidades de rebote cuando el mercado está sobrevendido y tomar ganancias oportunamente cuando está sobrecomprado.

Principios de la Estrategia

La estrategia utiliza Bandas de Bollinger de 20 períodos y el RSI de 14 períodos como indicadores técnicos centrales. Las Bandas de Bollinger constan de tres líneas: la banda media (media móvil simple de 20 períodos), la banda superior (banda media + 2 desviaciones estándar) y la banda inferior (banda media - 2 desviaciones estándar). La señal de compra se activa cuando se cumplen dos condiciones simultáneamente: el precio rompe al alza la banda inferior de Bollinger y el RSI es inferior a 45 (1.5 veces el nivel habitual de 30). La señal de venta se activa cuando el precio rompe a la baja la banda superior y el RSI es superior a 70. Este diseño considera tanto la acción del precio como el indicador de momento, reduciendo efectivamente el riesgo de falsas rupturas.

Ventajas de la Estrategia

- Alta adaptabilidad dinámica: Las Bandas de Bollinger ajustan automáticamente el ancho del rango según la volatilidad del mercado, permitiendo que la estrategia se adapte a diferentes entornos de mercado.

- Mecanismo de confirmación múltiple: Al combinar la ruptura de precios con el indicador RSI, se reduce el riesgo de señales falsas.

- Control de riesgos razonable: Las Bandas de Bollinger proporcionan niveles claros de soporte y resistencia, facilitando la colocación de stop-loss y take-profit.

- Configuración de parámetros flexible: Se pueden ajustar el multiplicador de las Bandas de Bollinger y el umbral del RSI según las características del mercado.

- Buen efecto visual: La estrategia marca señales claras de compra y venta en el gráfico, facilitando el análisis y el backtesting.

Riesgos de la Estrategia

- Riesgo de mercado oscilante: En mercados laterales o de rango, pueden generarse frecuentes señales de ruptura falsas.

Sugerencia: Se puede agregar un filtro de tendencia, abriendo posiciones solo cuando la tendencia sea clara. - Riesgo de retraso: El retraso inherente al cálculo de las medias móviles puede afectar la oportunidad de las señales.

Sugerencia: Se puede considerar el uso de indicadores de período más corto como confirmación auxiliar. - Riesgo de sobreoptimización: La optimización de parámetros puede llevar a un sobreajuste a datos históricos.

Sugerencia: Realizar pruebas exhaustivas en diferentes marcos temporales y condiciones de mercado.

Direcciones de Optimización de la Estrategia

- Agregar filtro de tendencia: Se puede introducir ADX o una media móvil de largo plazo para medir la fuerza de la tendencia, operando solo cuando la tendencia sea clara.

- Optimizar la colocación de stop-loss: Se puede establecer un stop-loss dinámico basado en ATR, mejorando la flexibilidad del control de riesgos.

- Introducir confirmación de volumen: Agregar análisis de volumen, requiriendo un aumento de volumen en las rupturas para mayor confiabilidad de las señales.

- Mejorar la gestión de posición: Ajustar automáticamente el tamaño de la posición según la volatilidad del mercado y el riesgo de la cuenta.

Conclusión

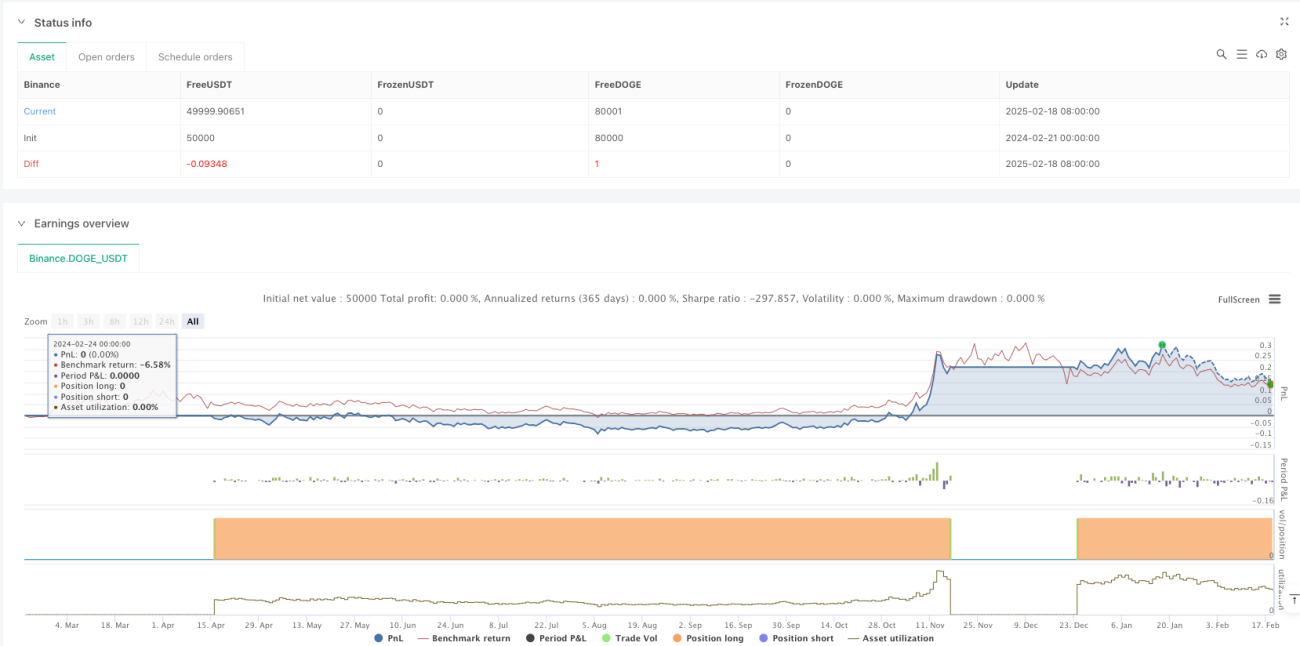

Esta es una estrategia madura que combina indicadores clásicos de análisis técnico. Mediante el uso conjunto de Bandas de Bollinger y RSI, permite capturar las grandes tendencias a la vez que controla el riesgo. El concepto de diseño de la estrategia es claro, la implementación es simple y tiene buena practicidad. Aunque existen algunos riesgos inherentes, mediante una configuración razonable de parámetros y medidas de gestión de riesgo, se puede construir un sistema de trading robusto. Se recomienda que los operadores realicen pruebas exhaustivas y optimicen según las características específicas del mercado antes de usarla en vivo.

- 1