Resumen

Esta estrategia es un sistema integral de seguimiento de tendencias que combina múltiples indicadores técnicos para determinar la tendencia del mercado y los puntos de entrada. El núcleo de la estrategia se basa en las señales de cruce de medias móviles simples (SMA) rápidas y lentas, confirmadas por el Índice de Fuerza Relativa (RSI) y el Índice de Movimiento Direccional Promedio (ADX). Además, utiliza el Rango Verdadero Promedio (ATR) para la gestión de riesgos, siguiendo el principio de gestión de capital que limita el riesgo por operación al 2% del capital de la cuenta.

Principio de la Estrategia

El mecanismo de funcionamiento de la estrategia incluye las siguientes partes clave:

- Identificación de tendencia: Utiliza el cruce de SMA10 y SMA200 para capturar cambios de tendencia. Cuando la media rápida cruza por encima de la media lenta, se genera una señal de compra; en caso contrario, una señal de venta.

- Confirmación de tendencia: Doble confirmación mediante RSI y ADX. El RSI debe superar el nivel 50 y el ADX debe ser mayor a 20 para confirmar la fuerza de la tendencia.

- Control de riesgos: Establece un stop loss dinámico basado en ATR y aplica gestión de capital para limitar el riesgo por operación.

- Gestión de posiciones: Implementa un mecanismo de trailing stop para ajustar dinámicamente el nivel de stop loss y asegurar ganancias.

Ventajas de la Estrategia

- Validación cruzada de múltiples indicadores, aumentando la fiabilidad de las señales.

- Combinación de fuerza de tendencia e indicadores de momento, reduciendo el riesgo de falsos rompimientos.

- Sistema de gestión de riesgos completo, incluyendo control de tamaño de posición y stop loss dinámico.

- Aplicable a múltiples marcos temporales (M5-MN), con alta adaptabilidad.

- Soporta operaciones de cobertura, ampliando los escenarios de uso.

Riesgos de la Estrategia

- En mercados laterales puede generar señales falsas frecuentes.

- Las medias móviles de período largo tienen un retraso significativo, lo que puede hacer perder oportunidades al inicio de la tendencia.

- El filtro de múltiples indicadores podría descartar algunas señales válidas.

- Los parámetros fijos de los indicadores pueden no adaptarse a todas las condiciones del mercado.

- Los costos de transacción pueden afectar la rentabilidad en marcos temporales pequeños.

Direcciones de Optimización

- Introducir parámetros adaptativos para los indicadores, ajustándolos dinámicamente según la volatilidad del mercado.

- Agregar un mecanismo de identificación del entorno del mercado para usar diferentes parámetros según las condiciones.

- Optimizar el esquema de stop loss considerando niveles de soporte y resistencia.

- Incorporar indicadores de volumen para mejorar la fiabilidad de las señales.

- Desarrollar un mecanismo de conmutación de mercado que detenga automáticamente las operaciones en entornos desfavorables.

Conclusión

Esta estrategia establece un sistema de seguimiento de tendencias relativamente completo mediante la combinación de múltiples indicadores técnicos. Su diseño prioriza la fiabilidad de las señales y la gestión de riesgos, lo que le otorga una buena practicidad. Con la implementación de las optimizaciones sugeridas, se espera que el rendimiento mejore aún más. Se recomienda realizar una validación exhaustiva con backtesting antes de aplicarla en vivo y ajustar los parámetros según las características específicas del activo negociado.

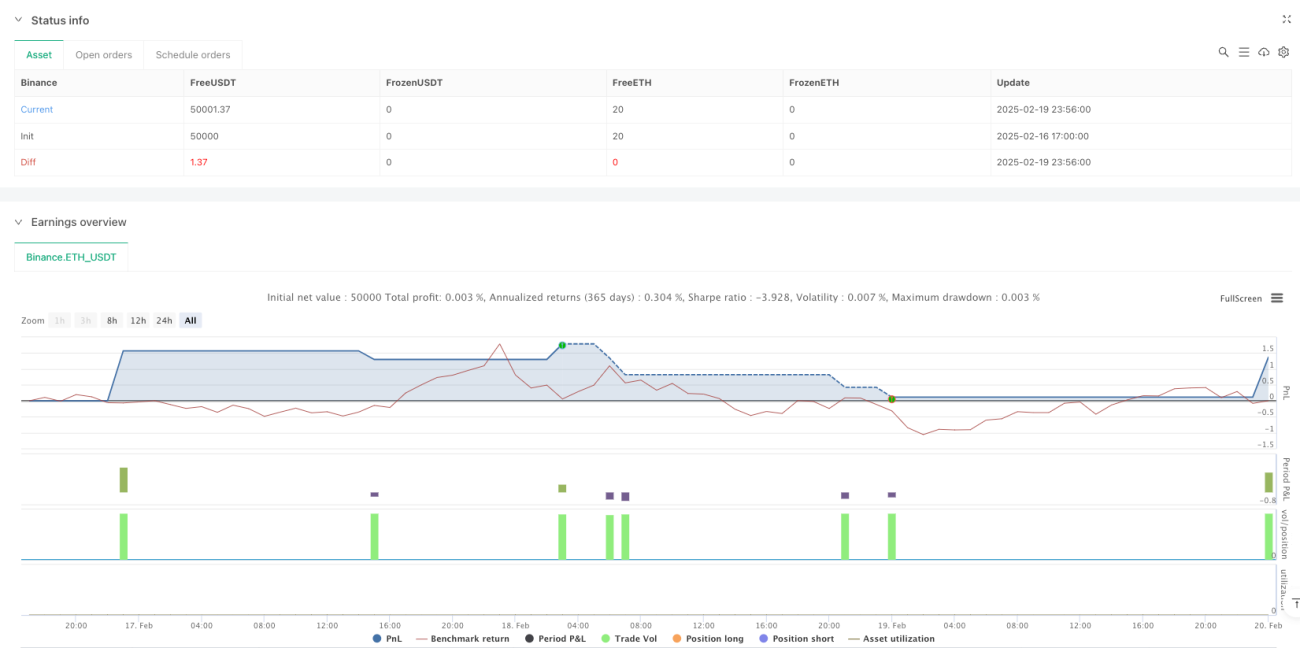

/*backtest

start: 2025-02-16 17:00:00

end: 2025-02-20 00:00:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SMA + RSI + ADX + ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === Input Parameters ===- 1